Existen muchas ideas preconcebidas sobre la jubilación y las finanzas personales asociadas a esta etapa de la vida. La mayoría de las personas asume que al retirarse, el patrimonio neto disminuye, ya que se comienza a utilizar el dinero ahorrado para cubrir los gastos diarios sin la entrada constante de un salario. Sin embargo, sorprendentes datos recientes indican que, en promedio, el patrimonio neto de los estadounidenses aumenta cerca de un 15% después de llegar a la jubilación. Este hallazgo genera una pregunta importante: ¿por qué ocurre esto y cómo puedes aprovecharlo para mejorar tu situación económica al retirarte? Para comprender esta realidad, primero es importante tener claro qué significa patrimonio neto. En términos sencillos, representa la diferencia entre lo que una persona posee, incluyendo activos financieros, propiedades e inversiones, y lo que debe, como deudas o hipotecas pendientes.

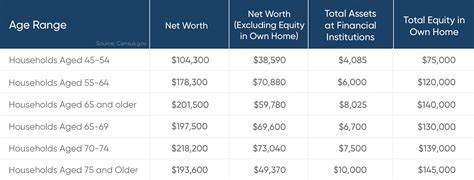

Un aumento en el patrimonio neto significa que, aun restando las deudas, el valor total de los bienes y ahorros es mayor. Los datos provenientes de estudios recientes, incluyendo el Survey of Consumer Finances (SCF) llevado a cabo por la Reserva Federal de Estados Unidos en 2022, reflejan que el patrimonio neto mediano para hogares con personas entre 55 y 64 años es de aproximadamente 364,500 dólares. Sin embargo, al observar a quienes tienen entre 65 y 74 años, justo después de la jubilación, esta cifra se incrementa a 409,900 dólares, mostrando ese crecimiento notable de alrededor del 15%. Este fenómeno desafía la creencia tradicional de que la jubilación implica una reducción inevitable y constante de los ahorros. La explicación radica en varios factores que afectan las finanzas personales de los jubilados y las decisiones que toman respecto a cómo y cuándo utilizar sus recursos financieros.

Uno de los motivos principales por los que el patrimonio neto aumenta después de la jubilación es que muchos jubilados no comienzan a retirar dinero de sus cuentas de ahorro y jubilación inmediatamente. Un estudio de JPMorgan Chase evidenció que un gran porcentaje de personas no accede a los fondos de sus cuentas de retiro, como las cuentas IRA o 401(k), hasta aproximadamente los 73 años, edad en la cual la ley establece las distribuciones mínimas requeridas (RMD, por sus siglas en inglés). Esto significa que durante varios años, sus ahorros continúan creciendo gracias al rendimiento de las inversiones y los intereses, en lugar de disminuir para cubrir gastos. Además, cuando los jubilados sí comienzan a realizar estas distribuciones, frecuentemente solo sacan la cantidad mínima necesaria, lo que contribuye a mantener e incluso aumentar su patrimonio neto. Por supuesto, no todos viven exclusivamente de sus cuentas de retiro: muchos cuentan con otras fuentes de ingresos suficientes para sostener su estilo de vida, evitando de esta manera la necesidad de tocar sus ahorros prematuramente.

Entre estas fuentes adicionales, se destaca claramente el beneficio del Seguro Social, que representa un ingreso estable y garantizado para la mayoría de los jubilados. En 2023, el beneficio promedio mensual era cercano a los 2,000 dólares, cifra que supone alrededor de 24,000 dólares anuales. Este ingreso puede cubrir una parte considerable de los gastos cotidianos, lo que permite a los jubilados preservar sus ahorros. Por otro lado, algunas personas también reciben ingresos de pensiones definidas, entornos laborales que, aunque menos comunes hoy en día, siguen siendo significativos para ciertos sectores, sobre todo públicos y sindicalizados. Estas pensiones ofrecen una renta regular y predecible posterior a la jubilación, lo que reduce la dependencia de las cuentas personales de retiro.

La combinación de no retirar fondos prematuramente, contar con ingresos alternativos y la continuación del crecimiento de las inversiones explica el fenómeno del incremento neto en el patrimonio tras la jubilación. Sin embargo, no todos experimentan esta tendencia. Muchos jubilados deben hacer frente a gastos imprevistos, problemas de salud o simplemente no pudieron acumular suficientes ahorros, lo cual afecta negativamente su estabilidad financiera. Por ello, es fundamental planificar adecuadamente la jubilación. Empezar a ahorrar con anticipación, diversificar las inversiones, considerar el momento óptimo para comenzar a recibir beneficios del Seguro Social y entender las reglas relacionadas a las distribuciones mínimas pueden marcar una gran diferencia en el patrimonio neto futuro.

Además, algunas estrategias pueden ayudar a maximizar ese crecimiento durante la jubilación. La reinversión de los ingresos obtenidos, la planificación fiscal eficiente, y la consulta con asesores financieros especializados son recomendaciones clave para avanzar hacia una jubilación segura y con recursos en aumento. Los cambios demográficos y económicos, como el aumento en la esperanza de vida y la volatilidad de los mercados, también influyen en cómo se debe abordar la gestión del patrimonio durante la jubilación. Mantenerse informado y ser flexible en las estrategias financieras permitirá adaptarse y aprovechar mejor las condiciones cambiantes. Por último, el hecho de que el promedio del patrimonio neto crezca alrededor de un 15% tras la jubilación subraya la importancia de no sucumbir al miedo o la desesperanza sobre el desempeño de las finanzas personales en esta etapa.

Con un enfoque disciplinado, conocimiento y acceso a las herramientas adecuadas, es posible no solo mantener sino también aumentar el patrimonio durante los primeros años tras el fin de la vida laboral activa. En conclusión, el crecimiento del patrimonio neto promedio de los estadounidenses después de la jubilación representa una oportunidad interesante y motivadora. Comprender las razones detrás de este fenómeno y adoptar las mejores prácticas financieras puede marcar la diferencia entre vivir con incertidumbre financiera y disfrutar de una jubilación próspera y tranquila. Aprovechando el conocimiento y las tendencias actuales, cada persona puede trabajar para que su patrimonio crezca, incluso cuando el trabajo remunerado haya terminado.

![What if Windows XP keeps Windows Whistler design? [video]](/images/DF908D83-BBD1-4982-A673-A773D76F29E5)