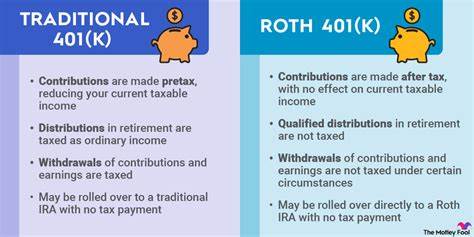

El mundo de las finanzas personales y la planificación para la jubilación está lleno de términos técnicos y reglas que pueden resultar confusas, especialmente cuando se trata de transferencias entre diferentes tipos de cuentas de retiro. Una de las consultas más comunes entre los titulares de cuentas de jubilación es si deben pagar impuestos al transferir fondos de un Roth 401(k) a un Roth IRA. La información disponible a menudo parece contradictoria, y es comprensible que los contribuyentes deseen obtener claridad antes de tomar decisiones que afectan sus ahorros de por vida. Para comprender si existe o no una obligación tributaria al realizar esta transferencia, es fundamental conocer primero las características básicas de estas dos cuentas: el Roth 401(k) y el Roth IRA. Ambos tipos de cuentas están diseñados para que el dinero crezca libre de impuestos siempre y cuando se cumplan ciertas condiciones, y las contribuciones se realizan con dinero después de impuestos.

El Roth 401(k) es una opción dentro de un plan de jubilación patrocinado por el empleador. Los individuos aportan dinero después del pago de impuestos, y el crecimiento del capital dentro de la cuenta no se grava. Cuando la persona cumple con los requisitos de edad y período de mantenimiento, los retiros también pueden hacerse libres de impuestos. Por otro lado, un Roth IRA es una cuenta individual que permite un rango más amplio de inversiones y control individual que un Roth 401(k). Las reglas fiscales en principio son similares: las contribuciones se hacen con dinero después impuestos, y las ganancias pueden ser retiradas libres de impuestos si se cumplen las condiciones establecidas por el IRS.

Cuando hablamos de transferir fondos desde un Roth 401(k) a un Roth IRA, el proceso se conoce como rollover o traslado directo. El IRS permite este movimiento sin que el titular tenga que pagar impuestos inmediatamente, siempre que solo se roten fondos que ya han sido gravados, es decir, las contribuciones y las ganancias no sujetas a impuestos dentro del Roth 401(k). Sin embargo, hay aspectos específicos que deben considerarse para evitar fallos y cargas fiscales inesperadas. Un factor que complica el panorama es la existencia de contribuciones de empleadores. Antes de la aprobación del Secure Act 2.

0, la mayoría de las aportaciones de los empleadores en un Roth 401(k) eran pre-impuestos. Esto significa que, aunque tus propias contribuciones fueran después de impuestos, el dinero añadido por el empleador puede estar sujeto a impuestos al momento del rollover, por lo que estas porciones deberían ir a una cuenta Tradicional IRA en lugar de a un Roth IRA para evitar una factura fiscal inmediata. De no hacerse así, el contribuyente podría estar obligado a pagar impuestos sobre esos fondos como si se tratara de una conversión Roth, lo que puede impactar considerablemente la cantidad de impuestos anuales. Además, existen reglas temporales, conocidas como la regla de los cinco años, que afectan la exención de impuestos en Roth IRAs. Esta norma establece que deben pasar al menos cinco años desde la primera contribución a cualquier Roth IRA para que se puedan hacer retiros libres de impuestos sobre las ganancias.

Esto significa que aunque las transferencias desde un Roth 401(k) no generen un evento fiscal inmediato, el calendario de tiempo para cobrar las ganancias sin impuestos puede reiniciarse al abrir la nueva cuenta Roth IRA, dependiendo de tu experiencia previa en Roth IRAs. Para alguien que aún está trabajando y planea hacer un rollover in-service, es decir, cuando todavía está activo laboralmente y no ha dejado la empresa, es importante verificar que el plan 401(k) permita estos traslados, ya que no todos los empleadores o planes ofrecen esta flexibilidad. Además, las decisiones deben ajustarse a la situación personal en términos de edad, horizonte de retiro, y el perfil fiscal actual y futuro del contribuyente. En resumen, bajo condiciones normales, cuando solo se mueven las contribuciones después de impuestos y ganancias de un Roth 401(k) hacia un Roth IRA, no debería haber obligación tributaria inmediata en la operación de rollover. No obstante, si hay fondos derivados de aportaciones de empleador pre-impuestos, se debe hacer la transferencia adecuada para evitar un pago fiscal no previsto.

Asimismo, conocer las reglas de tiempo asociadas con las cuentas Roth IRA ayudará a planificar mejor los retiros libres de impuestos. Dada la complejidad del proceso y los posibles impactos fiscales, siempre es recomendable trabajar con un asesor financiero certificado que pueda evaluar de manera integral la situación y planificar la estrategia adecuada. Un asesor podrá confirmar cómo se clasifica el dinero dentro de tu Roth 401(k), si existen aportaciones pre-impuestos y qué tipo de rollover es más conveniente según tus objetivos de retiro, ingresos actuales, y el marco regulatorio vigente. Muchas firmas financieras y custodios ofrecen información general, pero cada caso es único y las recomendaciones deben adaptarse a las condiciones individuales para evitar sorpresas en impuestos y maximizar el crecimiento neto de los ahorros. En última instancia, realizar un rollover de Roth 401(k) a Roth IRA puede ser una excelente estrategia para consolidar cuentas y aprovechar la flexibilidad y el control que ofrece un Roth IRA.

Sin embargo, la clave está en ejecutar correctamente la transferencia, tomando en cuenta las reglas fiscales y los tiempos estipulados por el IRS para mantener la ventaja impositiva que estas cuentas ofrecen. Si estás considerando realizar esta transferencia, evalúa primero el origen y composición de tus fondos dentro del Roth 401(k), preocúpate por conocer las reglas específicas de tu plan y, si existe alguna contribución del empleador, define el destino correcto para esos aportes. Planifica con anticipación y consulta con profesionales para evitar costos fiscales innecesarios y tomar decisiones financieras acertadas que protejan tu bienestar financiero a largo plazo.