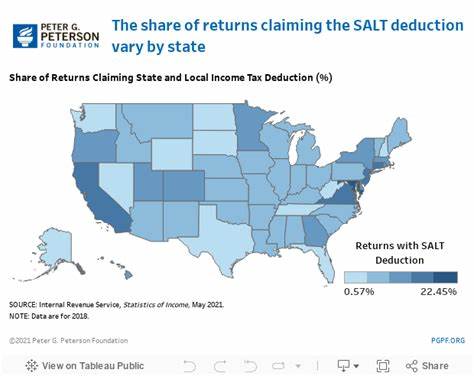

El límite a la deducción de impuestos estatales y locales, conocido como SALT por sus siglas en inglés, se ha convertido en un tema de discusión central en la política fiscal de Estados Unidos. Introducido con la reforma tributaria de 2017, el tope SALT estableció un límite máximo de 10,000 dólares anuales que los contribuyentes pueden deducir en impuestos estatales y locales de su declaración federal. Desde entonces, esta restricción ha generado controversias, especialmente en estados con altos impuestos, como Nueva York, California y Nueva Jersey. Muchos legisladores y contribuyentes argumentan que este límite penaliza a quienes viven en estados con estructuras fiscales más elevadas y genera desigualdades en la carga tributaria. Debido a estas preocupaciones, existe un impulso creciente en el Congreso para elevar o eliminar el límite, lo que se ha convertido en un punto conflictivo en las negociaciones sobre futuras reformas fiscales.

El límite SALT fue inicialmente implementado con la intención de reducir la deducción de impuestos estatales y locales y, de esta forma, aumentar la base imponible federal para obtener mayores ingresos. Sin embargo, la medida tuvo consecuencias no previstas que afectaron particularmente a los residentes de estados con altos impuestos locales y estatales. Estos contribuyentes ahora enfrentan una doble carga fiscal considerable, primero a nivel estatal y luego a nivel federal, ya que no pueden deducir la totalidad de lo que pagan en impuestos locales. Muchos demócratas y algunos republicanos han pedido una revisión del límite SALT. Entre sus argumentos destacan que la restricción afecta de manera desproporcionada a las familias de clase media y alta en estados con servicios públicos robustos y altos niveles de impuestos, lo que puede llevar a una migración fiscal hacia estados con impuestos más bajos.

Esta situación podría tener un efecto perjudicial en la recaudación tributaria y en la financiación de servicios estatales y locales. Por otro lado, quienes defienden mantener el límite actual argumentan que permitir deducciones ilimitadas de impuestos estatales y locales beneficiaría principalmente a los hogares más ricos, que son los que generalmente pagan más impuestos a nivel estatal. Además, sostienen que aumentar o eliminar el límite SALT podría reducir los ingresos federales y profundizar los déficits presupuestarios, complicando la sostenibilidad fiscal del país. El debate sobre el límite SALT también se ve influenciado por consideraciones políticas y territoriales. Los estados con impuestos altos tienen una representación fuerte y suelen presionar a sus legisladores para modificar la ley, mientras que los estados con impuestos más bajos prefieren mantener el límite para evitar que sus contribuyentes subsidien a otros estados.

Esta dinámica añade complejidad a las negociaciones y ha convertido al límite SALT en un obstáculo para la aprobación de reformas fiscales más amplias. La posible flexibilización del límite SALT se está discutiendo en el contexto de un paquete más amplio de propuestas para la reforma tributaria y el gasto público. Algunos legisladores sugieren que aumentar el límite ayudaría a aliviar la carga fiscal para millones de contribuyentes y podría estimular la economía, aunque otros advierten que se debe encontrar una forma equilibrada de hacerlo para no aumentar el déficit general. Además de los impactos fiscales directos, la polémica alrededor del límite SALT refleja una división más profunda sobre la distribución de la responsabilidad fiscal y el papel del gobierno federal frente a los gobiernos estatales y locales. Mientras algunos abogan por una mayor autonomía fiscal a nivel estatal, otros piden una mayor coordinación y solidaridad fiscal a nivel nacional.

En términos prácticos, un aumento en el límite SALT implicaría que los contribuyentes podrán deducir una cantidad mayor de los impuestos que pagan en sus estados y localidades, lo que reduciría su ingreso imponible federal y, por ende, su factura tributaria. Esto podría traducirse en un ahorro sustancial para familias en estados con impuestos elevados, aliviando su carga fiscal y posiblemente incentivando el consumo y la inversión en esas regiones. Sin embargo, cualquier cambio en el límite SALT deberá considerar cuidadosamente sus implicaciones presupuestarias, ya que una reducción en los ingresos fiscales federales podría requerir recortes en otros programas o un aumento en el endeudamiento público. Este factor hace que las negociaciones sean complejas y que la decisión final sobre el límite SALT sea un reflejo del equilibrio político entre diferentes intereses y prioridades. En resumen, el límite SALT sigue siendo un elemento crucial en el entramado de la política tributaria estadounidense.

Su futuro determinará no solo la carga fiscal de millones de contribuyentes, sino también la relación fiscal entre los distintos niveles de gobierno y la capacidad del país para financiar sus necesidades públicas. La atención de legisladores, expertos y ciudadanos seguirá puesta en este tema mientras se buscan soluciones que logren un balance justo y sostenible.