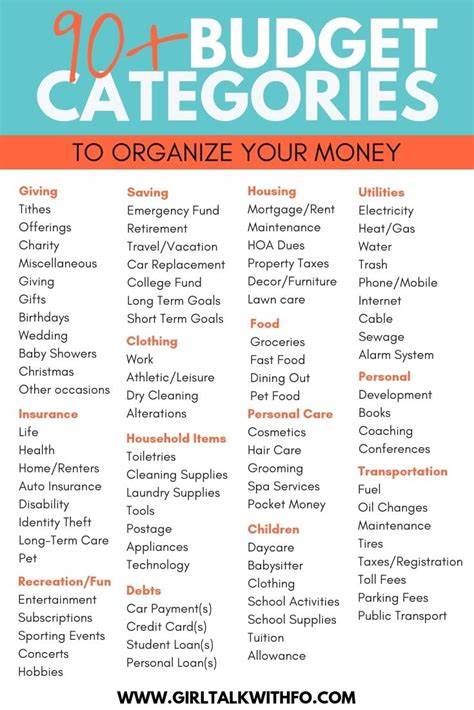

El manejo adecuado de las finanzas personales es fundamental para alcanzar estabilidad y tranquilidad económica. Sin embargo, muchas personas se sienten abrumadas al momento de planificar su presupuesto debido a la diversidad de gastos y metas financieras que enfrentan a diario. Por eso, contar con una guía clara sobre las categorías imprescindibles que debe contener un presupuesto puede facilitar enormemente el proceso y garantizar que el dinero se utilice de manera inteligente y estratégica. Un presupuesto es, en esencia, un plan que asigna cada peso o euro de ingresos a diferentes gastos y ahorros, permitiéndote tener el control total sobre dónde va tu dinero. No existe un método único para diseñar un presupuesto ya que las circunstancias personales varían ampliamente; sin embargo, comprender y aplicar ciertas categorías clave es una práctica universal que puede ayudarte a optimizar tus finanzas personales.

Para comenzar, es importante dividir los gastos en tres grandes grupos: necesidades, deseos y ahorros. Esta división, conocida ampliamente como la regla 50/30/20, sugiere que el 50% de tus ingresos se dirija a cubrir las necesidades básicas, el 30% a deseos o gastos discrecionales, y el 20% a ahorro y pago de deudas. Este marco es flexible y puede adaptarse según tu situación particular, pero es un punto de partida efectivo para mantener un equilibrio saludable. Las necesidades representan todo aquello imprescindible para vivir y funcionar en el día a día. Dentro de esta categoría se debe incluir la vivienda, lo cual comprende el alquiler o la hipoteca, así como los seguros relacionados y los impuestos a la propiedad.

También engloba los servicios básicos como electricidad, gas, agua, internet, teléfono y la gestión de residuos, todos indispensables para el confort en casa. El transporte es otro rubro fundamental dentro de las necesidades. Ya sea que poseas un vehículo propio o utilices el transporte público, los gastos asociados como pagos del automóvil, gasolina, mantenimiento, seguros y tarifas de estacionamiento deben calcularse cuidadosamente. No debemos olvidar también los impuestos y registros obligatorios del vehículo en caso de tener uno. La alimentación es otro pilar básico del presupuesto, donde se incluyen las compras de supermercado y servicios de entrega de comida para aquellos días en que la cocina casera no es una opción.

Además, las vestimentas necesarias, tanto ropa como calzado, deben contemplarse dentro de los gastos esenciales. En el ámbito de la salud, los pagos de seguros médicos, consultas, medicamentos y tratamientos específicos representan un componente indispensable para asegurar bienestar y prevenir imprevistos que pueden afectar la economía familiar. Los gastos del hogar agregan otra dimensión importante y pueden variar mucho según la estructura familiar. Aquí caben los costos relacionados con el cuidado de niños, como guarderías o niñeras, así como suministros de limpieza, lavandería, herramientas y atención a las mascotas, incluyendo alimentación y cuidados veterinarios. Asimismo, los gastos personales que son esenciales como cortes de cabello y productos de higiene forman parte de esta categoría.

Finalmente, dentro de las necesidades se encuentran los pagos mínimos de deudas, que incluyen tarjetas de crédito, préstamos personales o de auto. Mantener estos pagos al día es crucial para evitar cargos adicionales y preservar un buen historial crediticio. La categoría de deseos abarca aquellos gastos que no son estrictamente necesarios, pero que aportan disfrute y calidad de vida. Reservar una parte del presupuesto para estas actividades es vital para no sentir que el manejo del dinero se convierte en una carga o sacrificio permanente. En el área del entretenimiento se incluyen salidas a restaurantes, conciertos, eventos deportivos y suscripciones digitales como servicios de streaming, revistas o clubes de lectura.

Hobbies, compras de artículos no esenciales y regalos para familiares y amigos también forman parte de esta dinámica de gastos deseables. Aunque estas erogaciones pueden considerarse opcionales, monitorear su impacto en el presupuesto te permitirá equilibrar el placer con la responsabilidad financiera, evitando que se conviertan en un obstáculo para cumplir metas económicas más importantes. El ahorro es la columna vertebral de un presupuesto saludable y debe recibir atención constante. Esta categoría no sólo incluye la acumulación de dinero para emergencias, sino también para objetivos a mediano y largo plazo como comprar una vivienda, proyectos educativos, viajes o la jubilación. Además, crecer financieramente implica destinar recursos a inversiones y al pago acelerado de deuda, lo que ayuda a reducir intereses y liberar más dinero en el futuro.

Contribuciones a planes de pensiones, cuentas de inversión o fondos de ahorro representan una forma efectiva para fortalecer la estabilidad financiera. La implementación de estas categorías debe ajustarse a tu flujo de ingresos y estilo de vida. Para crear un presupuesto realista y funcional, es recomendable revisar tus estados de cuenta bancarios y de tarjetas de crédito para identificar todos tus gastos y clasificarlos correctamente. Esto garantiza que ninguna erogación quede fuera y que puedas hacer estimaciones más precisas. Una vez definidos y asignados los montos a cada categoría, es esencial realizar un seguimiento constante y comparar el presupuesto con el gasto real.

Esta revisión permite detectar desviaciones, corregir comportamientos y adaptar el plan a cambios en la situación personal, como un aumento de sueldo o una nueva responsabilidad económica. En ciertos casos, puedes ajustar la regla 50/30/20 para adaptarte mejor a tus necesidades. Por ejemplo, si los costos de vivienda o salud son más elevados, puedes destinar hasta un 60% de los ingresos a necesidades y reducir proporcionalmente los gastos en deseos o ahorro. El éxito de un presupuesto no radica en la rigidez sino en la flexibilidad y el compromiso con tus objetivos financieros. Algunas personas prefieren presupuestos detallados con subcategorías específicas, mientras que otras optan por esquemas más sencillos que les permitan mayor libertad.

Lo fundamental es encontrar un equilibrio que te permita cubrir tus obligaciones, disfrutar de tus gustos y asegurar un futuro económico estable. De esta manera, la planificación financiera se convierte en una herramienta poderosa para alcanzar la tranquilidad y los sueños personales. En resumen, entender y aplicar correctamente las categorías de necesidades, deseos y ahorros es el primer paso para construir un presupuesto eficiente y sostenible. Mantener el control sobre tus finanzas te brindará no solo seguridad económica, sino también la confianza para enfrentar imprevistos y planificar con optimismo las etapas venideras de tu vida.