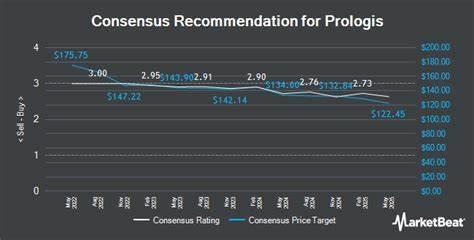

Prologis, uno de los líderes mundiales en bienes raíces industriales y logística, ha captado la atención de los inversores recientes luego de que Scotiabank elevara el precio objetivo de sus acciones de 97 a 100 dólares. Esta actualización, realizada por el analista Nicholas Yulico, no sólo refleja ciertas expectativas positivas a pesar de un contexto económico retador, sino que también revela la delicada situación que enfrenta el sector inmobiliario y los fideicomisos de inversión inmobiliaria (REITs) en Estados Unidos. El ajuste en el precio objetivo se produce en un momento en que los resultados del primer trimestre del año para las empresas del sector inmobiliario han mostrado sorpresas negativas, aunque en su mayoría los balances estuvieron alineados con las previsiones iniciales. Scotiabank ha optado por mantener una calificación de “Underperform” (rendimiento inferior) para las acciones de Prologis, dejando claro que, a pesar del pequeño aumento en el precio objetivo, la cautela sigue siendo la pauta dominante. Uno de los factores fundamentales que impulsa esta cautela es la naturaleza rezagada de los fundamentos del mercado inmobiliario.

Estos suelen reflejarse con cierto retraso en los resultados financieros, especialmente en un entorno económico que presenta signos de desaceleración. Los analistas y gestores están atentos a cómo los posibles impactos económicos durante la segunda mitad del año 2025 podrían afectar el desempeño de compañías como Prologis. El sector de los REITs y los bienes raíces comerciales enfrenta múltiples desafíos, que van desde incertidumbres macroeconómicas, fluctuaciones en las tasas de interés, hasta cambios en los patrones de demanda logística derivados del comercio electrónico y la globalización. Prologis, siendo un actor clave en la logística de bienes inmuebles industriales, representa una ventana hacia cómo este segmento podría evolucionar en los próximos meses. A pesar de algunos datos negativos, la confianza a largo plazo en Prologis se sostiene por su sólida posición en la industria, sus amplios activos y su capacidad para adaptarse a un mercado cambiante.

La empresa recientemente emitió notas senior por 1.250 millones de dólares, lo que indica una estrategia de financiamiento activa para respaldar sus operaciones y expansiones. Los movimientos de precio objetivo en torno a Prologis también han sido objeto de ajustes en otros grandes bancos y firmas financieras. Se han registrado revisiones a la baja por parte de Baird, Truist, Barclays y RBC Capital, con proyecciones que oscilan entre 117 y 120 dólares, pero que evidencian un consenso general de cautela. Este panorama mixto responde principalmente a la necesidad de evaluar con cuidado el impacto a medio plazo que tendrá la desaceleración económica en Estados Unidos sobre la demanda de espacio industrial y la rentabilidad de los inmuebles.

La demanda, aunque firme hoy día debido al auge del comercio electrónico, puede verse debilitada si la actividad económica general pierde dinamismo y las cadenas de suministro se ajustan a nuevas realidades. Además, la subida de las tasas de interés que afecta los costos de financiamiento y la valoración de activos se traduce en una mayor presión para empresas inmobiliarias y REITs. Esta tendencia, hasta hoy, ha incentivado a los inversores a ser selectivos y preferir compañías con sólidos fundamentos y capacidad de innovación frente a cambios de mercado. Dentro del sector inmobiliario industrial, Prologis ha sobresalido por su enfoque estratégico que combina la adquisición, desarrollo y gestión eficiente de propiedades enfocadas en almacenamiento, distribución y centros logísticos. Estas áreas juegan un papel cada vez más crítico en la cadena de suministro global, lo que podría favorecer su resiliencia frente a la volatilidad macroeconómica.

El contexto actual también invita a prestar atención a las previsiones de la industria para la segunda mitad de 2025, cuando se espera que los efectos de la economía desacelerada comiencen a manifestarse con mayor intensidad en las métricas financieras y de ocupación. A pesar de ello, la robustez operativa de Prologis podría amortiguar impactos negativos y mantener su atractivo para inversionistas que apostan por un horizonte de mediano y largo plazo. Por otra parte, las decisiones recientes de Scotiabank y otros analistas demuestran la complejidad del escenario de inversión en el sector. Mientras algunos expertos ajustan sus expectativas al alza por la estabilidad relativa y la demanda estructural, otros reducen sus proyecciones para reflejar los riesgos macroeconómicos y un posible enfriamiento en la demanda de espacios industriales. Para los inversionistas interesados en el sector inmobiliario, el caso de Prologis ofrece una oportunidad valiosa para analizar cómo los factores económicos, estratégicos y financieros interaccionan para determinar el valor de una empresa.

La actualización del precio objetivo a 100 dólares es un indicativo de un equilibrio entre optimismo moderado y prudencia cautelosa. En definitiva, Prologis emerge como una empresa clave para observar en los próximos meses, dado su rol fundamental en la infraestructura logística y su exposición a las dinámicas económicas globales y regionales. La evolución del precio de sus acciones y las valoraciones futuras dependerán en gran medida de la evolución de la economía estadounidense y mundial, así como de la capacidad del sector inmobiliario para adaptarse a nuevas tendencias y desafíos. Mantenerse informado sobre los análisis de expertos como el de Scotiabank y seguir de cerca los informes trimestrales serán prácticas recomendadas para cualquier inversor que busque navegar en el complejo entorno del mercado inmobiliario, donde Prologis continúa siendo un actor influyente y de referencia.