El Seguro Social es uno de los pilares fundamentales para la seguridad financiera en la jubilación en Estados Unidos. Sin embargo, las reglas que gobiernan los beneficios conyugales pueden resultar complejas y generar dudas frecuentes. Por ejemplo, una pregunta común es si el cónyuge de una persona que reclama una cantidad significativa, como $4,000 al mes, recibirá automáticamente un pago adicional en concepto de beneficios conyugales una vez que el titular comience a cobrar. La respuesta no es tan sencilla y depende de diversos factores relacionados con la edad, beneficios actuales, y la forma en que se realizan las solicitudes al Seguro Social. Los beneficios conyugales permiten que un cónyuge obtenga ingresos basados en el historial laboral del otro, incluso si su propio historial es más modesto.

Esto significa que, si una persona ha acumulado una buena base contributiva y recibe una cantidad considerable por jubilación, el cónyuge puede tener derecho a un beneficio adicional que, en algunos casos, puede superar el beneficio basado en su propio trabajo. Sin embargo, esos beneficios no se otorgan automáticamente al inicio del cobro del titular principal, sino que requieren una solicitud específica y cumplir ciertos requisitos establecidos por la Administración del Seguro Social (SSA). En el caso hipotético de una pareja en la que uno de los cónyuges está a punto de comenzar a cobrar $4,000 mensuales al alcanzar la edad de 70 años y el otro cónyuge ya cobra una cantidad menor basada en sus propios beneficios, es importante entender que el cónyuge que cobra menos no verá ese monto incrementado de forma automática al alcanzar el beneficio conyugal más alto disponible. La administración de estos beneficios requiere que el cónyuge con derecho a ellos solicite formalmente la actualización o cambio a un beneficio basado en la historia laboral del otro. Otro aspecto clave es la edad del cónyuge que buscará cambiar o combinar su beneficio.

Por lo general, para ser elegible a los beneficios conyugales, el solicitante debe tener al menos 62 años y el cónyuge titular debe haber presentado su demanda de beneficios primero. Existen excepciones, como cuando un cónyuge tiene niños menores o discapacitados que ya reciben beneficios relacionados con el historial laboral del titular. En esos casos, la elegibilidad puede ser diferente. Es vital entender que el beneficio conyugal no se basa en la cantidad que el titular esté cobrando actualmente, sino en la cantidad que le correspondería si hubiera reclamado a la edad plena de jubilación (full retirement age). Por lo tanto, aunque un titular espere hasta los 70 años para reclamar y así obtener un beneficio mayor, el cálculo del beneficio conyugal para su pareja estará basado en el beneficio que le hubiera correspondido a la edad plena de jubilación, no en el beneficio retrasado incrementado.

El proceso para solicitar un beneficio conyugal implica comunicarse directamente con la Administración del Seguro Social. El cónyuge interesado debe presentar la solicitud correspondiente y proporcionar la información necesaria para que el SSA pueda evaluar cuál es el beneficio que más le conviene. La elección puede ser entre seguir cobrando su propio beneficio o cambiarse al beneficio conyugal, el que sea más alto. El SSA no hará este cambio automáticamente. Para parejas donde la diferencia entre los beneficios individuales es considerable, una planificación estratégica puede ayudar a maximizar el ingreso total durante la jubilación.

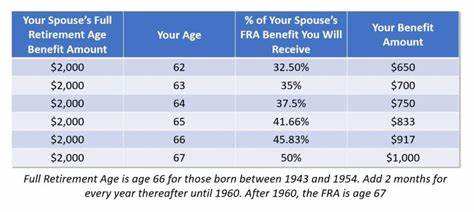

Por ejemplo, un cónyuge puede elegir comenzar a cobrar su beneficio propio antes y luego solicitar el beneficio conyugal cuando este sea superior. Además, si el titular principal espera hasta una edad avanzada para comenzar a cobrar, esto influye en la manera en que el cónyuge puede optimizar su ingreso total. También es importante mencionar que las reglas del Seguro Social contemplan la posibilidad de que un cónyuge reciba hasta el 50% del beneficio que el otro obtendría a su edad plena de jubilación, siempre y cuando sea mayor que el beneficio que recibe con base en su propio historial. Esto puede representar un incremento significativo en el ingreso mensual y beneficiar económicamente a la pareja. En resumen, aunque reclamar un beneficio alto como $4,000 mensuales en el Seguro Social es un logro financiero importante, no garantiza que el cónyuge comenzará a recibir automáticamente un beneficio conyugal basado en esa cifra.

El beneficiario debe conocer los requisitos, la elegibilidad y el proceso para hacer la solicitud adecuada para cambiar o aumentar su beneficio. Entender estas reglas y planificar con anticipación puede marcar una gran diferencia en la calidad de vida económica durante la jubilación. Para quienes están próximos a jubilarse o ya están cobrando beneficios, es recomendable consultar con un asesor financiero o directamente con la SSA para analizar el caso particular, estimar los beneficios disponibles y confirmar los pasos para obtener el mayor ingreso combinando los beneficios propios y conyugales. Esta asesoría es especialmente útil cuando las situaciones familiares y financieras tienen múltiples variables que afectan la estrategia óptima para el retiro. En definitiva, maximizar los beneficios del Seguro Social requiere un conocimiento detallado de las reglas, una planificación cuidadosa y acción oportuna para solicitar los beneficios correspondientes.

La coordinación entre cónyuges y el conocimiento sobre cómo funcionan los beneficios conyugales permitirán aprovechar al máximo los recursos disponibles para asegurar un retiro confortable y estable financieramente.