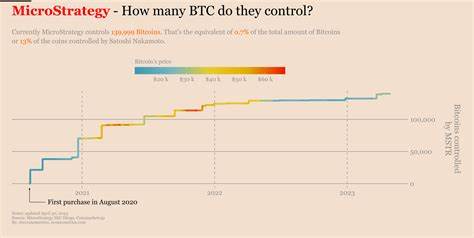

MicroStrategy, la prominente empresa de inteligencia empresarial dirigida por el controvertido Michael Saylor, ha estado en el centro de atención en la comunidad de criptomonedas, y no necesariamente por las mejores razones. La agresiva estrategia de adquisición de Bitcoin de la compañía ha levantado cejas y suscitó críticas entre analistas e inversores. En una reciente corrección de información, se aclaró que el promedio de costo en dólares (DCA, por sus siglas en inglés) de MicroStrategy para Bitcoin es en realidad un 40% inferior al precio actual de la criptomoneda, lo que pone aún más en tela de juicio la viabilidad de su enfoque. Desde que comenzó a adquirir Bitcoin en 2020, MicroStrategy ha acumulado una cantidad impresionante de esta criptomoneda. Hasta diciembre de 2024, la compañía había invertido alrededor de $1.

5 mil millones en 15,350 BTC, y su promedio de costo para cada Bitcoin ha ido en aumento a medida que realiza nuevas compras en un mercado volátil. Actualmente, su DCA se sitúa alrededor de $61,000, notablemente por debajo de los niveles alcanzados por Bitcoin en sus máximos históricos. Este nivel de DCA elevado ha generado preocupación en la comunidad cripto, ya que sugiere que la empresa podría estar comprometiendo su posición a largo plazo. Al invertir agresivamente en Bitcoin, Saylor ha impulsado la exposición de MicroStrategy a la volatilidad del mercado, lo que plantea un riesgo significativo para los accionistas. En un entorno donde los precios de las criptomonedas pueden fluctuar drásticamente en cortos períodos, esta estrategia podría ser una espada de doble filo.

Sin embargo, no todas las voces en la comunidad son críticas. Algunos defensores de Saylor argumentan que su visión a largo plazo es lo que diferencia a MicroStrategy de otros actores del mercado. Han señalado que el Bitcoin tiene el potencial de actuar como un refugio contra la inflación y que, a largo plazo, su valor probablemente seguirá aumentando, independientemente de la volatilidad a corto plazo. Por otro lado, expertos como Alex Kolicich han expresado su preocupación sobre la estructura de MicroStrategy como una corporación C (C-Corp), que enfrenta una doble imposición en comparación con las estructuras más eficientes de los fondos cotizados en bolsa (ETFs). Este hecho podría hacer que los accionistas de MicroStrategy se enfrenten a un mayor riesgo fiscal, lo que podría erosionar aún más el atractivo del stock a medida que la empresa continúa acumulando Bitcoin en lugar de diversificar sus activos.

Un análisis más profundo revela un aspecto clave del modelo de negocio de MicroStrategy: su premium en el valor neto de los activos (NAV) es sorprendentemente alto. Actualmente, las acciones de MicroStrategy se comercializan a un sorprendente 140% por encima de su NAV asociado con sus tenencias de Bitcoin. Esto significa que los inversores que compran acciones de MSTR están, en esencia, pagando un precio excesivo por una fracción de la exposición que tendrían si decidieran adquirir Bitcoin directamente. Kolicich señala que cada $1 invertido en acciones de MSTR solo brinda aproximadamente $0.45 en exposición a Bitcoin, lo cual es una relación discutible en términos de valor.

Este discrepante valor también se ve afectado por la forma en que la compañía financia sus adquisiciones de criptomonedas. MicroStrategy ha utilizado convertible bonds que, en lugar de proporcionar un apalancamiento, están en realidad “cortando” la volatilidad. Esto significa que, en lugar de beneficiarse de un salto en los precios del Bitcoin, los accionistas podrían enfrentar un deterioro en sus retornos potenciales a medida que el valor de la criptomoneda sube. La comunidad de traders no ha perdido tiempo en criticar la estrategia de Saylor. Algunos comentaristas han comparado su enfoque con la de un ‘juegos de azar’ excesivo, sugiriendo que tal acumulación de Bitcoin a estos precios podría generar pérdidas masivas si el mercado se desploma.

La advertencia de que una caída significativa podría dejar a MicroStrategy en una posición precaria ha resonado entre los críticos, muchos de los cuales han instado a los inversores a ser cautelosos antes de comprometer capital en acciones de la compañía. A pesar del entorno adverso y las crecientes críticas, la empresa no tiene planes de desacelerar su compra de Bitcoin. A través de su agresiva estrategia, Saylor ha institucionalizado una narrativa en torno a la criptomoneda que ha ayudado a legitimar su uso y ha animado a otras corporaciones a seguir su ejemplo. Esto ha llevado a un ciclo en el que la primera gran compra por parte de MicroStrategy ha hecho que otras empresas, incluso las de mayor prestigio, consideren la posibilidad de incluir Bitcoin en sus balances. Sin embargo, los detractores todavía se preguntan qué sucede si otras empresas deciden retirarse de sus inversiones en Bitcoin.

La liquidación masiva de activos podría ejercer presión sobre el precio de la criptomoneda, exacerbar las pérdidas de MicroStrategy y poner en riesgo la salud financiera de la compañía. Independientemente de la postura que uno adopte, es innegable que la estrategia de MicroStrategy ha levantado una serie de interrogantes sobre la responsabilidad, el riesgo y la sostenibilidad de las inversiones en criptomonedas. Michael Saylor, por su audacia, ha convertido a su empresa en un laboratorio para observar los efectos a largo plazo de la inversión en Bitcoin en una corporación pública. Como el futuro de las criptomonedas continúa siendo incierto, la única certeza es que la cuenta de MicroStrategy tendrá un rol central en la narrativa del mercado. Nadie puede predecir si la estrategia de Saylor resultará ser un golpe maestro o un camino hacia una debacle financiera, pero mientras tanto, la comunidad continuará observando de cerca.

La próxima serie de adquisiciones de Bitcoin de la empresa, ya sea que suba o baje, seguro que seguirá alimentando el debate en un espacio que, por su propia naturaleza, siempre es volátil.