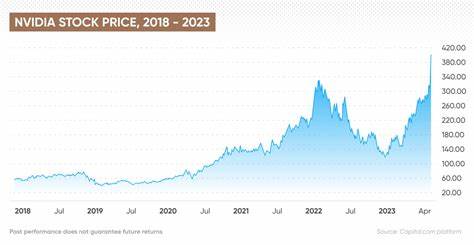

El mundo de la tecnología y las inversiones está en constante evolución, y en los últimos años Nvidia ha sido una de las estrellas indiscutibles en el mercado bursátil. Con un crecimiento espectacular que ha llevado a su acción a valoraciones históricas, Nvidia representa hoy una de las compañías más influyentes en el sector de semiconductores y tecnología de inteligencia artificial (IA). Sin embargo, mirando hacia el futuro, existen indicios claros que apuntan a un competidor silencioso pero poderoso que podría superar a Nvidia en valor dentro de los próximos diez años: la empresa Taiwan Semiconductor Manufacturing Company, conocida como TSMC. TSMC es, probablemente, uno de los nombres menos conocidos en comparación con gigantes como Nvidia, Apple o Amazon, pero su importancia en la cadena de valor tecnológico global es fundamental. A diferencia de Nvidia, que diseña sus propios chips, TSMC es una empresa dedicada a la fabricación de semiconductores.

Su núcleo de negocio está en la producción avanzada de chips para algunos de los más grandes innovadores del mundo, incluyendo a Nvidia, Apple, Broadcom y muchos más. Esta especialización le otorga un papel único y una ventaja estratégica que pocos pueden igualar. La industria de semiconductores completa solo puede funcionar gracias a empresas como TSMC. El diseño de un chip es solo una parte del proceso; la manufactura requiere tecnología de punta, instalaciones extremadamente costosas y una profunda experiencia técnica. TSMC es líder mundial en este sentido, pues continúa invirtiendo en nuevas tecnologías para fabricar chips con procesos cada vez más pequeños y eficientes, como los que impulsan productos de inteligencia artificial y dispositivos electrónicos de última generación.

Uno de los aspectos más relevantes que posicionan a TSMC por delante de Nvidia en términos estratégicos es el poder de fijación de precios. Al ser casi el único fabricante capaz de producir chips con procesos de producción avanzados, TSMC tiene la capacidad de aumentar los precios en respuesta a incrementos en costos —como aranceles o materias primas— y trasladar esos costos a sus clientes sin perder demanda. Esta capacidad de ajuste es vital para mantener márgenes sólidos y crecimiento constante, incluso en tiempos de incertidumbre económica o tensiones comerciales globales. Además, TSMC cuenta con una diversificación de clientes mucho más amplia que Nvidia, que depende predominantemente del éxito de sus propios productos y el liderazgo en innovación en chips gráficos y de IA. Si alguno de los grandes compradores de TSMC como Apple o Nvidia ve su cuota de mercado disminuir, otros clientes seguirán impulsando las ganancias de la empresa.

Esta diversificación reduce el riesgo asociado a factores específicos de una sola compañía o mercado. En términos de resultados financieros, aunque Nvidia ha experimentado un crecimiento explosivo con ingresos y ganancias que se han disparado gracias a la ola de inversión en inteligencia artificial y gráficos computacionales, TSMC ofrece una base más estable y sólida. Con una capitalización de mercado que ronda el billón de dólares y un margen bruto superior al 55%, la empresa genera importantes flujos de caja y mantiene una fuerte posición para reinvertir en innovación y expansión. Mirando hacia adelante, el mercado global de semiconductores está previsto que continúe expandiéndose rápidamente. El auge de tecnologías como la inteligencia artificial, el internet de las cosas, vehículos autónomos, y la creciente digitalización de industrias enteras aseguran una demanda sostenida y en crecimiento de chips avanzados.

En este contexto, la capacidad de manufactura de última generación será crucial. Dado que construir fábricas de semiconductores implica inversiones multimillonarias y desafíos técnicos gigantescos, el acceso a empresas líderes en fabricación como TSMC será indispensable para innovadores que no quieren perder ventaja competitiva. Otro factor no menor es el reciente anuncio sobre el aumento de precios en las instalaciones de TSMC, especialmente en su planta de fabricación en Arizona, Estados Unidos. Esta tendencia a aumentar el costo por chip fabricado refleja tanto un mecanismo para proteger su rentabilidad frente a nuevos aranceles y costos adicionales, como la evidencia del poder de mercado que la compañía ha ganado. Competidores que consideren alternativas enfrentan barreras enormes, no solo por el costo, sino también por la calidad y la capacidad tecnológica única que solo TSMC puede ofrecer actualmente.

En definitiva, el papel de TSMC en el ecosistema tecnológico mundial es comparable al de un pilar central que sostiene múltiples sectores y empresas líderes. Su evolución y crecimiento están estrechamente ligados al progreso del mercado de semiconductores, cuya demanda aumentará gracias a tendencias globales ampliamente reconocidas. Para los inversores interesados en la industria tecnológica, apostar por TSMC podría significar aprovechar una oportunidad con menor riesgo relativo y una posibilidad real de crecimiento constante durante los próximos diez años. La empresa ofrece un modelo de negocio que combina control sobre la cadena de valor, poder de negociación y amplia diversificación, factores que suelen traducirse en una mayor estabilidad y potencial para superar a competidores más volátiles o dependientes de innovaciones disruptivas particulares. Aunque Nvidia permanecerá como sinónimo de innovación en inteligencia artificial y gráficos computacionales, es probable que la acción de TSMC alcance o supere su valor en el largo plazo debido a su posicionamiento estratégico como líder mundial en fabricación de chips.

La relación entre estas dos empresas no es simplemente competitiva, sino complementaria y simbiótica, pero si alguien controla la base de todo el proceso productivo, ese es TSMC. En conclusión, la predicción de que TSMC será la acción que valga más que Nvidia dentro de una década no es solo una cuestión de mercado, sino una evaluación profunda de la estructura de la industria, la dinámica de poder y las tendencias económicas globales. Invertir en esta compañía podría ser una apuesta sólida para quien busque capitalizar el avance tecnológico continuo y mantenga una visión de mediano a largo plazo en el mundo bursátil.