A los 55 años, recibir una oferta de un paquete de jubilación anticipada puede ser tanto tentador como desconcertante. Imagina recibir $100,000 para dejar tu empleo antes de lo previsto. Para muchos, esta suma representa una oportunidad dorada para disfrutar de la vida, viajar, dedicarse a pasatiempos o simplemente relajarse. Sin embargo, antes de tomar una decisión precipitada, hay una serie de factores que considerar que influirán no solo en tu bienestar inmediato, sino también en tu seguridad financiera a largo plazo. La jubilación anticipada puede parecer un sueño, pero también implica una serie de desafíos, especialmente si te encuentras en la mitad de tu vida laboral y aún no has acumulado un fondo de pensiones significativo.

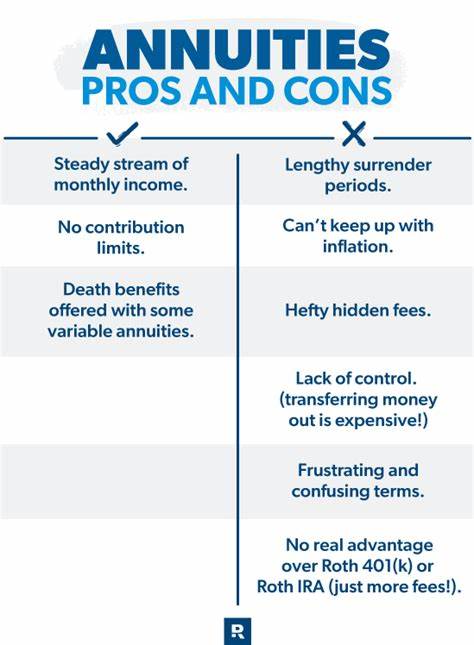

En la mayoría de los casos, las personas desean jubilarsen lo suficientemente jóvenes como para disfrutar de sus ahorros, pero también lo suficientemente mayores como para contar con beneficios como la Seguridad Social o un plan de pensiones que proporcione estabilidad financiera a largo plazo. Con la oferta de $100,000, la pregunta que surge es: ¿deberías tomar el efectivo o optar por comprar una anualidad? Una anualidad es un producto financiero que puede ofrecer pagos regulares a cambio de un desembolso inicial. Esta opción es particularmente atractiva para aquellos que buscan un flujo constante de ingresos durante la jubilación. Sin embargo, si optas por el dinero en efectivo, tendrás más flexibilidad en cuanto a cómo gastarlo e invertirlo, aunque conlleva el riesgo de malgastarlo o no saber gestionarlo adecuadamente. Un factor esencial a considerar es tu estilo de vida durante la jubilación.

¿Tienes planes específicos en mente? ¿O prefieres mantener tus opciones abiertas? Si deseas viajar extensivamente o realizar inversiones en proyectos personales, el dinero en efectivo puede darte la libertad necesaria para hacerlo. Por otro lado, si prefieres la seguridad de tener un ingreso regular y predecible, una anualidad podría ser la mejor opción. Es crucial revisar tus necesidades financieras. Muchos expertos sugieren que deberías tener un plan financiero claro que contemple tus gastos mensuales y anuales. Haz un análisis de tus ahorros actuales, así como de tus ingresos esperados de la Seguridad Social y cualquier otra fuente de ingresos que podrías tener.

No olvides tener en cuenta que el costo de la atención médica aumenta con la edad, por lo que es fundamental construir un colchón para esos gastos inesperados. Además, considera el impacto de la inflación. Los $100,000 que recibes hoy no tendrán el mismo valor en 10 o 20 años. Por lo tanto, la inversión de esos fondos es vital para que crezcan su valor y puedan cubrir gastos futuros. A largo plazo, una anualidad podría proporcionar estabilidad, pero una inversión inteligentemente diversificada puede ofrecer mayores rendimientos, aunque con un nivel de riesgo adicional.

La decisión de jubilarse anticipadamente no solo afecta tus finanzas, sino también tu salud mental y emocional. Si bien muchos pueden sentirse aliviados por dejar el trabajo, otros pueden perder la estructura y el propósito que el empleo les proporcionaba. Si decides optar por el efectivo, es vital que encuentres formas de mantenerte activo y comprometido, ya sea a través de trabajos a tiempo parcial, voluntariado o nuevos pasatiempos. Otra consideración importante es tu salud. A medida que las personas envejecen, no solo deben lidiar con los síntomas del envejecimiento, sino también con enfermedades crónicas o condiciones médicas que pueden surgir.

Esto conlleva gastos médicos adicionales y podría afectar tanto tu calidad de vida como tu capacidad para generar ingresos futuros. Al evaluar tu situación, ten en cuenta no solo tu salud actual, sino también qué podrían ser tus necesidades de atención médica en los próximos años. En el caso de optar por recibir el dinero en efectivo, es aconsejable crear un plan de gastos y un presupuesto básico. Esto no solo te ayudará a evitar gastos innecesarios, sino que también te permitirá gestionar tus fondos de manera más efectiva. Hacer un seguimiento de tus gastos te ofrecerá una visión clara de cuánto necesitas vivir mensualmente y te permitirá ajustar tus gastos según sea necesario.

Por otro lado, si eliges una anualidad, asegúrate de entender completamente cómo funciona el producto. Existen diferentes tipos de anualidades, algunas que ofrecen pagos fijos durante un período especificado y otras que se basan en el rendimiento de inversiones más riesgosas. Investiga todas tus opciones y consulta a un asesor financiero si es necesario. En conclusión, la decisión de aceptar una oferta de jubilación anticipada de $100,000 es un asunto serio que merece múltiples niveles de consideración. Tanto el efectivo como una anualidad tienen sus pros y contras, y la elección que haces dependerá en gran medida de tu situación personal, tus deseos y tus metas para la jubilación.

Recuerda que este es un momento para reflexionar sobre el futuro y asegurarte de que tus decisiones financieras estén alineadas con tus objetivos a largo plazo. La jubilación es una etapa de la vida que puede ofrecer liberación y satisfacción, pero requiere planificación cuidadosa y consideración. Evalúa tus prioridades, consulta con profesionales si es posible, y prepárate para dar este importante paso hacia una nueva vida. Al final del día, lo más importante es que tomes una decisión que te brinde tranquilidad y te permita disfrutar de esta nueva etapa de la vida que se abre ante ti.