En un mundo donde las condiciones económicas cambian constantemente, tener un control firme sobre las finanzas personales es más importante que nunca. Presupuestar no se trata solo de limitar gastos o evitar lujos, sino de administrar inteligentemente el dinero para lograr objetivos financieros significativos y mejorar la calidad de vida. Para 2025, contar con un presupuesto bien estructurado puede marcar la diferencia entre una vida financiera estable y un camino lleno de incertidumbre y preocupaciones económicas. Entender qué es un presupuesto es fundamental. Básicamente, un presupuesto es un plan donde se detalla cómo se distribuirá el dinero ganado cada mes, teniendo en cuenta ingresos, gastos y ahorros.

La planificación consciente del dinero permite evitar que los ingresos se consuman rápidamente sin dejar margen para proyectos o metas personales. El primer paso para iniciar un presupuesto es definir claramente las metas financieras. Estas pueden ser de corto o largo plazo y deben estar alineadas con las prioridades de cada persona. Por ejemplo, un objetivo de corto plazo puede ser construir un fondo de emergencia o pagar una deuda pequeña, mientras que uno de largo plazo incluye preparar una jubilación cómoda o ahorrar para la educación de los hijos. Tener claridad sobre las prioridades brinda motivación y facilita decisiones conscientes sobre en qué gastar y en qué ahorrar.

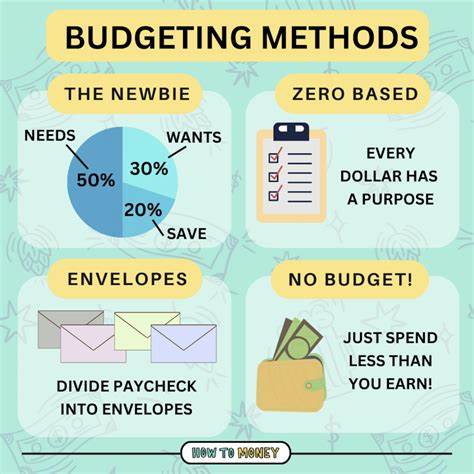

Comprender correctamente los ingresos es esencial para diseñar un presupuesto realista. Lo que realmente importa es el ingreso neto, es decir, el dinero que se recibe después de descontar impuestos y otras deducciones obligatorias como seguros o aportaciones a planes de retiro. Saber con exactitud cuánto dinero queda disponible cada mes permite distribuirlo sabiamente entre gastos esenciales, deseos y ahorros. Existen diferentes métodos para elaborar un presupuesto, y seleccionar uno que se adapte a las necesidades y estilo de vida personal contribuirá en gran medida al éxito del plan. Un enfoque popular y sencillo es la regla del 50/30/20, que sugiere destinar el 50% del ingreso a necesidades básicas como vivienda y alimentación, el 30% a gastos personales y ocio, y el 20% restante a ahorro y reducción de deuda.

Otra alternativa es el presupuesto de base cero, donde a cada dólar ganado se le asigna un propósito específico, buscando que no quede dinero sin destino al final del mes. Para quienes prefieren métodos más tradicionales, el sistema de sobres — dividido en categorías con dinero en efectivo — puede ayudar a controlar los gastos variables. También es común usar herramientas digitales o planillas de cálculo para mayor precisión y comodidad. Registrar los gastos mensuales es una práctica que no debe pasarse por alto. Revisar extractos bancarios, facturas y recibos ayuda a identificar en qué se está utilizando realmente el dinero, y detectar áreas donde es posible mejorar.

Los gastos se pueden clasificar en fijos y variables. Los gastos fijos suelen ser montos estables en el tiempo, como el alquiler o hipoteca, pagos de préstamos o seguros. Los gastos variables fluctúan y pueden incluir alimentación, transporte, entretenimiento y servicios públicos. Concentrarse en ajustar los gastos variables suele ser el punto de partida ideal para ganar holgura financiera. La constancia es clave para que el presupuesto no solo sea un papel más, sino una herramienta viva que impulse decisiones financieras acertadas.

Es importante evaluar periódicamente el presupuesto para verificar si los gastos están dentro de lo planificado y si los ahorros avanzan conforme a los objetivos. Ajustar el presupuesto ante cambios en ingresos, imprevistos o nuevas metas es parte natural del proceso. La flexibilidad y disciplina deben ir de la mano para mantener el equilibrio. Una forma efectiva de adherirse al presupuesto es aprovechar la tecnología. Existen múltiples aplicaciones y softwares diseñados para registrar gastos automáticamente, enviar alertas y mostrar resúmenes claros, lo que simplifica mucho el seguimiento.

Además, contar con asesoría financiera profesional puede ser de gran ayuda para quienes enfrentan dificultades para organizar sus finanzas o quieren optimizar su estrategia de ahorro e inversión. Los beneficios de llevar un presupuesto son múltiples. Entre ellos, destaca la posibilidad de corregir hábitos de gasto inapropiados, lo que previene el endeudamiento excesivo y promueve una gestión más consciente del dinero. Al tener un control claro, también se facilita la reducción de deudas actuales y la planificación para evitar nuevas. Esto no solo mejora la salud financiera sino que disminuye el estrés asociado a la incertidumbre económica.

Además, un presupuesto bien gestionado contribuye a crear un fondo de emergencia que protege ante imprevistos, y permite reservar dinero para inversiones o proyectos personales, incrementando la estabilidad y bienestar. No debe olvidarse que no existe una fórmula perfecta para todos en materia de presupuestos, y que la prueba y error son parte del aprendizaje. La clave está en encontrar el método que más se ajusta a las circunstancias particulares y mantener la perseverancia para sostenerlo en el tiempo. En resumen, comenzar a presupuestar en 2025 es un paso fundamental para alcanzar un mayor control sobre las finanzas personales. Más allá de limitarse a cortar gastos, se trata de darle a cada peso un propósito, equilibrar necesidades presentes y futuras, y construir un futuro económico saludable y libre de preocupaciones.

Aprovechar las herramientas actuales y buscar apoyo cuando sea necesario puede facilitar este proceso y garantizar que las metas financieras, grandes o pequeñas, se conviertan en realidades tangibles.