En el mundo de las finanzas descentralizadas (DeFi), un concepto que ha ganado popularidad en los últimos años es el de los préstamos instantáneos, conocidos como "flash loans". Estos instrumentos financieros revolucionan la forma en que los usuarios pueden acceder a capital, ofreciendo una propuesta única que elimina la necesidad de proporcionar garantías o pasar por extensos procesos de verificación de crédito. Pero, ¿qué son realmente los préstamos instantáneos y cómo funcionan? Los préstamos instantáneos son un tipo de préstamo que permite a los usuarios solicitar y utilizar activos sin necesidad de colateral, bajo la condición de que el monto prestado debe ser devuelto en el mismo bloque de transacciones de la blockchain. Este concepto es particularmente atractivo para los comerciantes de criptomonedas y los inversores, ya que les brinda la oportunidad de aprovechar situaciones de mercado en cuestión de segundos. El proceso completo de préstamo, uso del capital y devolución puede tomar tan solo 15 segundos.

La tecnología detrás de los préstamos instantáneos se basa en contratos inteligentes, que son programas autónomos que se ejecutan en plataformas blockchain como Ethereum. Estos contratos permiten la automatización de las transacciones, asegurando que tanto el préstamo como su reembolso ocurren de manera eficiente y dentro del marco legal de la transacción de la blockchain. Proveedores como Aave y dYdX son ejemplos de plataformas que facilitan estos préstamos instantáneos. Los orígenes del concepto de préstamos instantáneos se reconocen en gran medida con Max Wolff, creador del protocolo Marble. Desde su aparición, el uso de estos préstamos ha crecido de manera exponencial, dado que permiten a los usuarios realizar operaciones de arbitraje, liquidaciones y swaps de colateral en un tiempo récord.

A continuación, exploraremos las aplicaciones más comunes de los préstamos instantáneos y cómo se llevan a cabo. Uno de los usos más destacados de los préstamos instantáneos es el arbitraje. Los traders pueden aprovechar las diferencias de precio de un activo en diferentes plataformas. Por ejemplo, un trader podría comprar una criptomoneda a un precio más bajo en un intercambio y venderla a un precio más alto en otro. Este proceso puede realizarse rápidamente, utilizando el préstamo instantáneo para financiar la compra y garantizando que el préstamo sea reembolsado antes de que finalice la transacción.

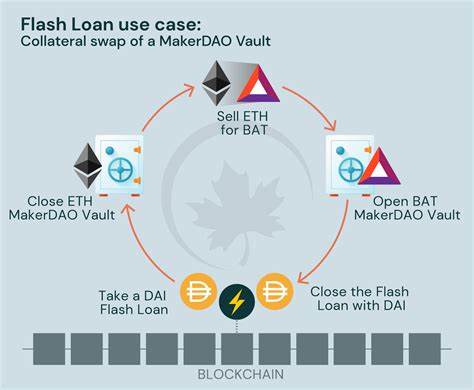

Además del arbitraje, los préstamos instantáneos también son utilizados en liquidaciones. En el ecosistema DeFi, un préstamo colateralizado puede ser liquidado si el valor del colateral cae por debajo de un umbral específico. Los prestatarios pueden utilizar un préstamo instantáneo para liquidar sus deudas de manera que eviten perder su colateral. De forma similar, estos préstamos pueden ser útiles para swaps de colateral, donde un prestatario desea cambiar la forma de colateral que ha depositado sin tener que liquidar su posición. La mecánica detrás de un préstamo instantáneo es bastante interesante.

Para tomar un préstamo, el prestatario crea un contrato inteligente que incluye tres componentes clave: la parte de préstamo, que especifica la cantidad a pedir prestada; la parte de interacción, que contiene la lógica para interactuar con otros contratos inteligentes; y la parte de reembolso, que se encarga de devolver los fondos prestados a la plataforma de préstamos. Una vez que el prestatario ha creado este contrato inteligente, conecta su billetera a la plataforma DeFi seleccionada y ejecuta el contrato. En ese momento, el prestamista transfiere los activos solicitados al prestatario. El prestatario, a su vez, utiliza estos activos para llevar a cabo las operaciones previamente definidas en el contrato. Finalmente, el contrato se encarga de devolver los fondos prestados más una pequeña tarifa de transacción al prestamista, todo dentro del mismo bloque de transacción.

Si bien los préstamos instantáneos presentan numerosas ventajas, también conllevan ciertos riesgos. Desde la perspectiva del prestamista, el riesgo es mínimo porque, si el préstamo no es devuelto dentro del mismo bloque, la transacción se anula automáticamente. Sin embargo, existen preocupaciones para los prestatarios. Entre estos riesgos se encuentran la volatilidad del mercado, las tarifas de gas (costos de transacción en la blockchain) y las vulnerabilidades en los contratos inteligentes que podrían dar lugar a pérdidas de fondos. Un ejemplo reciente de las vulnerabilidades de los préstamos instantáneos se observó en un aumento de ataques en los que los delincuentes utilizaron préstamos instantáneos para manipular el mercado de una forma que resultó perjudicial para otros participantes.

La rapidez con la que se llevan a cabo estas transacciones hace que sea difícil detectar ataques en tiempo real, lo que plantea un desafío significativo para la seguridad en el espacio DeFi. Para mitigar estos riesgos, se recomienda hacer un análisis exhaustivo de los contratos inteligentes utilizados en las plataformas de préstamos. Mantener una vigilancia constante sobre las fluctuaciones del mercado y utilizar oráculos de precios descentralizados también es una buena práctica para asegurar que los datos utilizados en las transacciones sean precisos y resistentes a manipulaciones. Los préstamos instantáneos han democratizado el acceso a capital, permitiendo que cualquier persona con conocimientos suficientes sobre el funcionamiento de las plataformas DeFi aproveche las oportunidades del mercado sin necesidad de altos costos o intermediarios. Sin embargo, siempre es fundamental actuar con cautela y conciencia sobre los riesgos involucrados.

Para finalizar, los préstamos instantáneos representan una evolución fascinante en el mundo de las finanzas descentralizadas. Con la capacidad de ofrecer liquidez casi inmediata y facilidades para aprovechar las ineficiencias del mercado, han captado la atención de inversores y traders por igual. A medida que el ecosistema DeFi continúe desarrollándose, es probable que la popularidad y adopción de estos préstamos crezca, haciendo vital que tanto prestatarios como prestamistas estén bien informados sobre el funcionamiento y los riesgos que implican. La educación y la prudencia serán clave en este nuevo paisaje financiero, donde las oportunidades son vastas, pero los peligros también son muy reales.