2024 se perfila como un año decisivo en el ámbito económico global, especialmente con lo que concierne a las políticas monetarias de los bancos centrales. Tras un periodo prolongado de aumentos de las tasas de interés, impulsadas por la necesidad de controlar la inflación y estabilizar las economías tras la pandemia de COVID-19, las expectativas están cambiando. Analistas y economistas de todos los rincones del mundo comienzan a prever un giro en las políticas, un desplazamiento hacia la baja en las tasas de interés que podría traer consigo un renovado estímulo económico. La historia reciente de la política monetaria está marcada por la respuesta agresiva de los bancos centrales al repunte inflacionario. Desde 2021, numerosas naciones han ajustado sus tasas a la alza en un intento por contener un aumento de precios que, en algunos casos, alcanzó niveles no vistos en generaciones.

La Reserva Federal de EE. UU. y el Banco Central Europeo son ejemplos prominentes de este fenómeno; ambos han estado en una carrera para subir las tasas con el objetivo de enfriar una economía sobrecalentada. Sin embargo, a medida que nos acercamos a 2024, la narrativa está comenzando a cambiar. Las proyecciones de inflación muestran señales de estabilización y, en muchos casos, de descenso.

Esto ha llevado a una reevaluación de la perspectiva de las políticas monetarias en varias economías, especialmente en las principales potencias globales. Los economistas pronostican que, bajo ciertas condiciones, varias de las principales economías del mundo podrían comenzar a recortar sus tasas de interés a lo largo de 2024. Pero, ¿cuáles son las razones detrás de este posible cambio y qué impacto podría tener en la economía global? Una de las razones más citadas para un posible recorte en las tasas es la necesidad de apoyar el crecimiento económico. Después de años de aumentos de tasas, muchas economías emergentes y desarrolladas están comenzando a sentir los efectos ralentizadores de estas medidas. Menores niveles de inversión y un consumo más cauteloso son solo algunas de las señales de que el crecimiento podría estar perdiendo impulso.

En EE. UU., por ejemplo, los analistas han comenzado a anticipar que la Reserva Federal podría considerar un recorte de tasas a medida que se acerque el segundo semestre del año. Esto viene en un contexto donde los indicadores económicos, aunque aún muestran un crecimiento positivo, empiezan a dar signos de desaceleración. Históricamente, la Fed ha mostrado disposición para actuar en función de los datos, por lo que un retroceso en la inflación y un enfriamiento en otros sectores económicos podrían allanar el camino para una política monetaria más laxa.

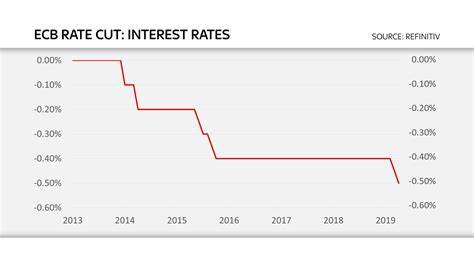

Del mismo modo, el Banco Central Europeo está enfrentando un dilema similar. Europa ha sido golpeada por múltiples crisis en los últimos años, y aunque la inflación ha comenzado a ceder, el crecimiento económico sigue siendo un área de preocupación. Una política de tasas más bajas podría ser el aliciente que necesita la economía europea para reactivarse y evitar una recesión prolongada. Los mercados financieros ya están anticipando este posible pivote hacia tasas más bajas. Las expectativas de los inversores se reflejan en los precios de los activos: los mercados de bonos han comenzado a mostrar un aumento de la demanda, lo que se traduce en una caída en los rendimientos.

Los fondos de inversión y los traders están ajustando sus posiciones en función de una proyección más optimista para 2024, sugiriendo que el camino hacia un entorno de tasas de interés más bajas ya está siendo trazado. Sin embargo, no todo es un camino claro hacia el futuro. Las funciones de las políticas monetarias son complejas y están interrelacionadas. La posibilidad de que las tasas se recorten dependerá no solo de la inflación y el crecimiento económico, sino también de una serie de factores globales que pueden influir en la dirección futura de la economía. Tensiones geopolíticas, cambios en las cadenas de suministro y la posible aparición de nuevas variantes del COVID-19 son solo algunas de las incógnitas que podrían afectar las decisiones de los bancos centrales.

Un aspecto fundamental a tener en cuenta es la sensibilidad del mercado a estas decisiones. Las expectativas de recortes en las tasas pueden generar volatilidades, tanto positivas como negativas. Los activos de riesgo suelen prosperar en entornos de tasas más bajas, pero también existe el peligro de depender excesivamente de un estímulo monetario. Si los recortes de tasas se producen demasiado pronto o demasiado agresivamente, esto podría llevar a un aumento en la inflación nuevamente, creando un ciclo difícil de manejar para las autoridades monetarias. América Latina también podría verse beneficiada por este cambio de tendencias.

Muchos países de la región, que habían implementado políticas de tasas de interés altas para estabilizar sus economías, pueden encontrar un respiro con una política monetaria más flexible en países como EE. UU. o en Europa. Esto podría traducirse en un mayor flujo de capital, inversiones extranjeras directas y un impulso a las exportaciones en economías como las de México, Brasil y Chile. En conclusión, 2024 se presenta como un año crucial para los bancos centrales y la economía global en general.

El posible pivot hacia recortes de tasas podría tener implicaciones significativas, no solo en las principales economías, sino también en los mercados emergentes. La vigilancia constante de los indicadores económicos y las decisiones de política monetaria serán fundamentales para navegar en este nuevo paisaje económico. A medida que el mundo entero se adapta a estas proyecciones, la siguiente fase será observar cómo los bancos centrales equilibran el crecimiento y la estabilidad financiera en un entorno global incierto. Las decisiones que tomen tendrán repercusiones que se sentirán en todos los rincones del globo, y los inversores, empresarios y consumidores deben prepararse para un escenario donde las políticas monetarias jueguen un papel crucial en la forma en que se configurará la economía del futuro.