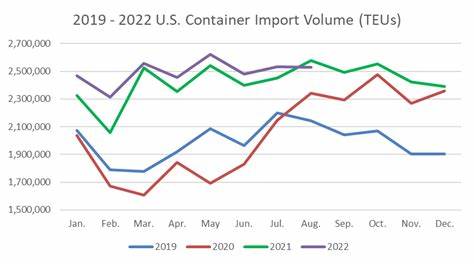

La dinámica del comercio marítimo global está atravesando un periodo de incertidumbre y ajuste, derivado principalmente de las tarifas impuestas por la administración de Donald Trump durante la guerra comercial entre Estados Unidos y China. Según un informe reciente de Drewry, uno de los principales analistas en la industria naviera, el volumen global de contenedores se prevé que disminuya en un 1% durante 2025, una caída significativa en un sector que por décadas ha mostrado un crecimiento sólido pero vulnerable ante las tensiones geopolíticas y económicas. Desde la introducción de tarifas punitivas sobre productos chinos, el flujo habitual de bienes por vía marítima comenzó a experimentar una contracción. Drewry estima que esta caída del 1% representa alrededor de 1.8 millones de unidades equivalentes a veinte pies (TEUs), respecto a un tráfico global que en 2024 alcanzó 183.

2 millones de TEUs. Estos números tienen un peso notable, ya que equivalen a cerca del 10% del crecimiento total en el volumen global registrado entre 2023 y 2024. Para poner en perspectiva esta reducción, es importante recordar acontecimientos históricos que también causaron disminuciones en el movimiento de contenedores a nivel mundial. Durante la crisis financiera global de 2009, el volumen se redujo en un 8.4%, mientras que en 2020, en plena pandemia, la caída fue del 0.

9%. Este antecedente resalta que la caída proyectada para 2025, aunque más moderada, es un indicio del impacto profundo que la guerra comercial puede ejercer sobre el comercio marítimo. El reporte de Drewry subraya que la contracción en la demanda de los importadores hizo que la capacidad de transporte marítimo aumentara en relación con el volumen real de carga, generando una presión a la baja en las tarifas de flete. Esta circunstancia obliga a los operadores a reconsiderar su capacidad operativa, llevando a un incremento en el retiro de barcos y el mantenimiento en puerto de buques inactivos. Esta dinámica es un intento del sector para equilibrar la oferta con la demanda y contener la caída en las tarifas, que afecta directamente los márgenes de las navieras.

Aunque hasta cierto punto existen pausas temporales en la aplicación de algunas tarifas -con una suspensión de 90 días para la mayoría–, las perspectivas no son optimistas. El propio expresidente Trump sugirió recientemente que las tarifas podrían reducirse, pero Drewry advierte que si dos tercios de las tarifas vigentes permanecen, las importaciones provenientes de China podrían caer hasta un 40%. Esta potencial reducción en el flujo de mercancías tiene consecuencias en toda la cadena logística global. Un efecto colateral inesperado se ha visto reflejado en la práctica llamada “frontloading”, es decir, los importadores anticipan el ingreso masivo de mercancías para evitar las tarifas mientras se mantenga la pausa. Esta estrategia genera picos de congestión en los puertos, interrupciones en los horarios de los barcos y un desequilibrio en la disponibilidad de contenedores vacíos, problemas que ya se vivieron durante la pandemia de COVID-19.

La industria marítima podría enfrentarse a un cuello de botella operativo hacia mediados de 2025 si este fenómeno se intensifica. Los datos recientes muestran que la guerra comercial ha provocado un efecto cercano a un verdadero embargo entre Estados Unidos y China. En la semana que terminó el 14 de abril de 2025, el volumen global de reservas de contenedores bajó 1.57% en comparación con la semana anterior y un 9.94% respecto al año previo, según Vizion.

Particularmente dramática fue la caída en las reservas de importación en EE. UU., que descendieron un 12.15% en la última semana y un 22.37% respecto al mismo periodo del año anterior.

Por su parte, las reservas de mercancías desde China hacia Estados Unidos descendieron en un 22.15% semanal y un 44% en doce meses. Grandes operadores marítimos como Hapag-Lloyd y Evergreen Marine confirmaron esta tendencia negativa. Hapag-Lloyd reportó una caída del 30% en las reservas transpacíficas, mientras que Evergreen Marine señaló que la capacidad en esta ruta se redujo entre un 30 y 40%, con una disminución del 60 al 70% en los volúmenes de exportación e importación desde China. Esta disminución en el comercio entre estos dos gigantes económicos ha desencadenado un reajuste en las cadenas de suministro globales.

Los importadores están diversificando orígenes para reducir la dependencia de China, mientras las navieras están cancelando rutas, reajustando sus itinerarios y redirigiendo capacidad a rutas más rentables, como la conexión Asia-Europa. Incluso si se alcanzara una tregua en el conflicto arancelario hacia finales de mayo, la recuperación no sería inmediata. Se calcula que la normalización del volumen de actividad portuaria en el Puerto de Los Ángeles, el más importante de Estados Unidos en términos de importaciones, tomaría alrededor de 30 días. Para llegar al medio oeste y Houston se necesitarían hasta 45 días, y para el Puerto de Nueva York y Nueva Jersey, cerca de 50 días serían necesarios para restaurar los niveles previos a la crisis. La industria naviera tiene la experiencia de que la recuperación tras interrupciones prolongadas suele ser más lenta que la caída inicial.

Laboratorios en Canadá y Estados Unidos en 2024 demostraron que tomaron semanas o meses superar los paros laborales intermitentes sin dañar excesivamente la cadena logística. Pero una guerra comercial con consecuencias globales exige adaptaciones más complejas y prolongadas. Entre los desafíos para el futuro inmediato sobresale la presión sobre tarifas y la competitividad. La caída de la demanda y la saturación de la capacidad obligan a las navieras a optar por estrategias agresivas de reducción de precios o bien a recortar oferta mediante la eliminación de servicios. A la vez, los importadores enfrentan incertidumbres para planificar y aprovechar estrategias logísticas eficientes.