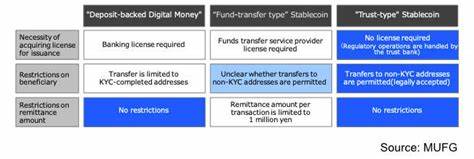

En un giro significativo en el panorama de la regulación de criptomonedas y activos digitales en Japón, MUFG (Mitsubishi UFJ Financial Group), uno de los grupos bancarios más grandes del mundo, ha hecho anuncios importantes sobre el desarrollo de stablecoins en la blockchain pública. Según un reciente informe de Ledger Insights, las stablecoins emitidas por los llamados "trust banks" en Japón no requerirán la verificación de identidad del cliente (KYC, por sus siglas en inglés), lo que podría representar un cambio en el enfoque hacia las criptomonedas y su aceptación en la economía convencional. La adopción de las criptomonedas ha ido en aumento a nivel mundial, y Japón, reconocida por su enfoque progresista hacia la tecnología financiera, está a la vanguardia de esta revolución. Desde la legalización del bitcoin como medio de pago en 2017, el país ha estado trabajando para desarrollar un marco regulatorio que permita a las criptomonedas prosperar en su economía, al mismo tiempo que protege a los consumidores y mantiene la estabilidad financiera. Una de las preocupaciones más persistentes en la industria de las criptomonedas ha sido la regulación relacionada con la identificación y verificación de los usuarios.

La normativa KYC es crucial para prevenir el lavado de dinero y la financiación del terrorismo, y ha sido adoptada por muchos países, obligando a las plataformas de criptomonedas a recopilar información personal detallada de sus usuarios. Sin embargo, la decisión de MUFG de no requerir KYC para stablecoins emitidas por los trust banks en Japón podría marcar un importante punto de inflexión. Los trust banks, instituciones financieras que administran fideicomisos y otros activos en nombre de sus clientes, han jugado un rol esencial en la intermediación de la comunicación entre el sistema bancario tradicional y el universo cripto. Al facilitar la emisión de stablecoins, estas entidades pueden proporcionar una solución de pagos más eficiente y rápida, optimizando operaciones comerciales y transacciones diarias. La ventaja competitiva que ofrece este modelo radica no solo en la estabilidad de las stablecoins, respaldadas por activos reales, sino también en la facilidad de acceso que pueden proporcionar.

La importancia de este desarrollo radica en que elimina una barrera significativa para la adopción de criptomonedas. Al no requerir KYC, se abre la puerta a un territorio de mayor privacidad y conveniencia para los usuarios individuales, así como para las pequeñas empresas que pueden haber sido reacias a adoptar tecnologías de blockchain debido a los requisitos regulatorios complicados y, a menudo, disuasivos. Esto podría también empoderar a un segmento de la población que, por diversas razones, no tiene acceso a servicios bancarios tradicionales y que se beneficiaría enormemente de una stablecoin que les permita participar en la economía digital. Sin embargo, este enfoque también plantea interrogantes sobre la seguridad y la protección del consumidor. La ausencia de KYC podría facilitar el uso de las stablecoins para actividades ilícitas, un punto que a menudo se menciona en debates sobre la regulación de criptomonedas.

Las autoridades deben encontrar un equilibrio entre fomentar la innovación en el sector financiero y garantizar la integridad del sistema financiero general. De hecho, el propio MUFG y otros bancos en Japón se verán presionados para demostrar que su modelo de emisión de stablecoins es seguro y responsable, y que puede proporcionar valor sin contribuir a riesgos adicionales en el sistema financiero. La decisión de MUFG podría tener también un efecto dominó en otros países por todo el mundo. Si las stablecoins sin KYC resultan ser un éxito en Japón, otros gobiernos podrían considerar un enfoque similar, incentivando a sus bancos centrales y entidades financieras a experimentar con las criptomonedas de maneras que antes eran inusuales. La globalización de las criptomonedas y su integración en la economía podrá estar en juego, dado que los protocolos de una nación pueden inspirar cambios en otras.

Desde un punto de vista técnico, el uso de blockchain pública representa una innovación crucial. La tecnología de contabilidad distribuida que subyace en estas criptomonedas no solo es más eficiente, sino que también crea un registro transparente y auditable de todas las transacciones realizadas. Esto puede aumentar la confianza de los usuarios en estas monedas, ofreciendo un grado de seguridad que, combinado con la ausencia de KYC, podría atraer a nuevos usuarios que buscan proteger su identidad mientras participan en la economía digital. Desde la perspectiva de los consumidores, este desarrollo también podría tener implicaciones significativas. Las stablecoins emitidas por trust banks tienen el potencial de ofrecer transacciones más rápidas y fluidas, así como un medio de intercambio más estable que otras criptomonedas más volátiles.

Esto podría facilitar la adopción de criptomonedas en la vida diaria, transformando cómo los ciudadanos japoneses realizan pagos, ahorran e invierten, algo que puede parecer futurista pero que podría convertirse en parte de la cotidianidad en apenas unos años. No obstante, es importante que Japón continúe evaluando las implicaciones de este tipo de políticas antes de implementarlas de manera generalizada. La regulación debe ser dinámica, adaptándose a un sector que está en constante evolución y que plantea desafíos únicos. Si bien la innovación y el desarrollo tecnológico son vitales, la protección del consumidor y la prevención de actividades ilegales deben seguir siendo prioridades en la agenda de los reguladores. En resumen, el anuncio de MUFG sobre la emisión de stablecoins sin KYC a través de bancos fiduciarios es un paso audaz hacia la integración de las criptomonedas en la economía convencional japonesa.

Este avance no solo puede facilitar una mayor adopción de las stablecoins, sino que también abre la puerta a futuras innovaciones y cambios en la forma en que las personas interactúan con el dinero y los servicios financieros. Sin embargo, la balanza entre la innovación, la privacidad y la seguridad necesitará ser cuidadosamente equilibrada para garantizar que los beneficios de estas prácticas se maximicen sin comprometer la integridad del sistema financiero. El mundo observará de cerca lo que pueda surgir de esta nueva era en el manejo de activos digitales en Japón.