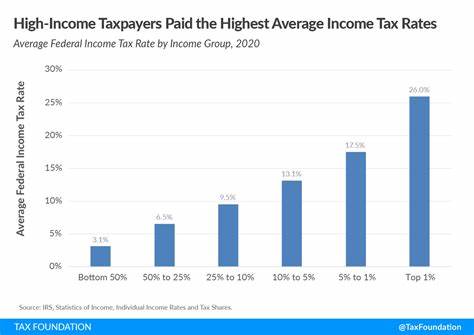

El debate sobre el aumento de impuestos a niveles altos como el 70% ha cobrado relevancia en los últimos años, especialmente en Estados Unidos, donde la brecha económica entre los más ricos y la clase media se ha ampliado considerablemente. Según una reciente encuesta del Pew Research Center, aproximadamente el 63% de los estadounidenses apoyan que el gobierno aumente los impuestos a las grandes corporaciones y a las personas con mayores ingresos. Este respaldo social es un reflejo de la preocupación por la influencia desproporcionada de los multimillonarios en la política y la economía, así como por el estancamiento de los salarios y la movilidad social reducida que ha experimentado gran parte de la población. Para comprender las implicaciones de imponer una tasa impositiva máxima del 70%, es crucial contextualizar cómo funcionaban las tasas impositivas en el pasado y qué resultados generaron. Entre 1964 y 1980, Estados Unidos mantuvo un impuesto marginal máximo del 70%, e incluso en algunas etapas fue superior.

Antes de 1964, ese porcentaje llegó a alcanzar cifras cercanas al 91% para los ingresos más altos. Este período es recordado por muchos historiadores y economistas como la "golden age" o la edad dorada del capitalismo, donde se registraron elevados niveles de crecimiento económico, reducción en la desigualdad y mejores condiciones laborales, impulsadas por políticas fiscales progresivas y reformas sociales. Es importante destacar que una tasa impositiva marginal del 70% no significa que el 70% de todos los ingresos de una persona sea confiscado por el Estado. En realidad, solo se aplica a los ingresos que exceden un cierto umbral, y las primeras fracciones de la renta se tasan a niveles inferiores. Esta estructura por tramos o escalonada permite que la mayoría de los trabajadores no se vean afectados directamente por la tasa más alta.

Por ejemplo, una persona que gane 58,000 dólares anuales paga impuestos diferenciados según cada tramo, y solo los ingresos superiores a ese rango entrarían en la tarifa máxima. De hecho, el ingreso personal mediano en Estados Unidos está alrededor de los 42,220 dólares, lo que significa que una buena parte de la población no estaría sujeta a esa tasa elevada. Un aspecto fundamental a considerar frente a esta posible reforma es cómo afectaría la economía en general. Por un lado, un impuesto al 70% podría proporcionar una fuente considerable de ingresos fiscales que podrían canalizarse hacia inversiones en infraestructura, educación, salud y programas sociales. Esto, a su vez, podría fomentar una mayor equidad, amplificar la movilidad social y reducir las desigualdades económicas estructurales.

También podría limitar la acumulación excesiva de riqueza en manos de unos pocos, que suelen aprovechar vacíos legales y estrategias para minimizar su carga fiscal. Sin embargo, los críticos argumentan que tasas impositivas elevadas podrían desalentar la inversión privada y el emprendimiento, reducir la motivación para generar mayores ingresos y fomentar la evasión fiscal o la migración de capitales hacia países con regímenes tributarios más favorables. La experiencia histórica muestra que, aunque en las décadas pasadas las tasas altas convivieron con un crecimiento económico saludable, el contexto económico global era muy diferente al actual, y las dinámicas del mercado han evolucionado considerablemente. Por lo tanto, se necesitan mecanismos efectivos para evitar estas consecuencias sin poner en riesgo la inversión y la innovación. Otro punto crucial es la opinión pública y la postura política frente a esta propuesta.

La rigidez y polarización que suelen caracterizar a los congresos y parlamentos han dificultado la implementación de reformas fiscales amplias y contundentes. No obstante, la creciente insatisfacción de la ciudadanía respecto a la desigualdad y la falta de acciones concretas ha impulsado un llamado a reformas estructurales y políticas impositivas más agresivas para los ricos, enfocadas en que contribuyan de manera más justa al desarrollo del país. Para las finanzas personales, un aumento en el tope impositivo significaría que quienes ganan cantidades elevadas de dinero pagarán proporciones mayores relacionadas con su ingreso extra. Esto puede repercutir en la planificación financiera de individuos con altos ingresos y en sus decisiones sobre inversión, ahorro y consumo. Al mismo tiempo, para la mayor parte de la población los efectos serían mínimos o inexistentes, ya que seguirían tributando según las tasas escalonadas convencionales.

También es importante mencionar el fenómeno de las exenciones, deducciones y otros beneficios fiscales que suelen estar disponibles para sectores privilegiados y que en ocasiones han permitido que muchos de los más ricos paguen impuestos efectivos significativamente inferiores a las tasas nominales. Combatir estas lagunas es necesario para lograr un sistema tributario verdaderamente progresivo y equitativo. En resumen, la posibilidad de que las tasas impositivas alcancen el 70% en Estados Unidos es un tema complejo que involucra múltiples factores económicos, sociales y políticos. El intercambio entre mayor recaudación y potenciales efectos secundarios no es sencillo de equilibrar, y requiere un análisis macizo que contemple las particularidades del contexto actual. Esta discusión no solo involucra números y porcentajes, sino también valores relacionados con la distribución de la riqueza, la justicia social y el rol del Estado en la economía.

El pasado nos muestra que tasas así pueden convivir con periodos de prosperidad y desarrollo, si se complementan con políticas integrales y un sistema fiscal transparente y eficiente. Por lo tanto, más que temer a los números, es saludable dimensionar bien sus implicaciones y fomentar un debate informado que permita avanzar hacia una sociedad más equitativa y sostenible.