En el mundo actual, donde la economía se enfrenta a desafíos constantes y las decisiones financieras son más cruciales que nunca, es esencial saber cómo y dónde manejar nuestro dinero. Muchos se preguntan: ¿cuál es la mejor opción para ahorrar e invertir mis ahorros? En este artículo, exploraremos las diferentes herramientas financieras que tengo a mi disposición y cómo las utilizo para asegurar que mis fondos estén bien gestionados y produciendo un rendimiento. Primero, comencemos por hablar de las cuentas de cheques. Estas cuentas son una parte fundamental de la vida financiera cotidiana. Nos permiten acceder rápidamente a nuestro dinero y realizar pagos de manera eficiente.

Según la Encuesta de Finanzas del Consumidor de la Reserva Federal, el hogar estadounidense promedio tiene alrededor de 10,618 dólares en su cuenta de cheques, aunque la mediana se sitúa en aproximadamente 2,000 dólares. Esto significa que, si bien algunos tienen ahorros significativos en sus cuentas corrientes, la mayoría mantiene solo lo necesario para cubrir sus gastos inmediatos. Personalmente, prefiero no mantener grandes sumas de dinero en mi cuenta de cheques. En su lugar, opto por mantener suficiente para cubrir aproximadamente un mes de gastos. De esta manera, me aseguro de que siempre tengo los fondos necesarios para pagos de facturas y otros gastos urgentes, a la vez que evito la tentación de gastar dinero que podría estar generando rendimientos en otro lugar.

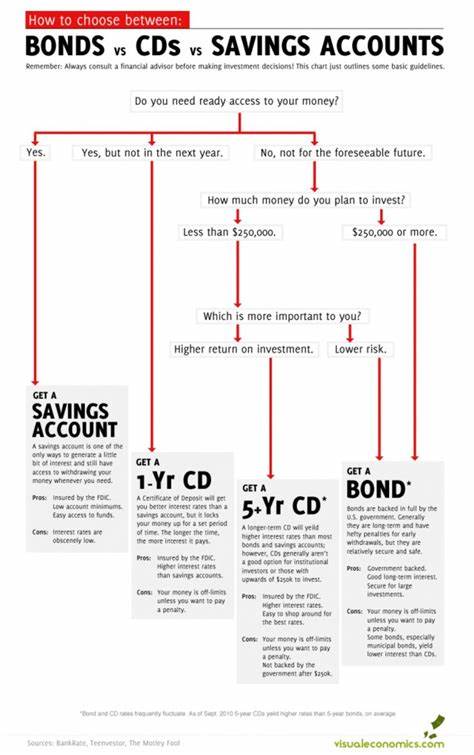

Una buena regla a seguir es no mantener más dinero del que realmente necesitas en tu cuenta de cheques, ya que generalmente estas cuentas ofrecen tasas de interés muy bajas, cerca de 0%. Ahora, hablemos sobre las cuentas de ahorros. En el contexto actual, donde las tasas de interés están más altas, cualquier persona que busque maximizar sus ahorros debería considerar cuentas de ahorros de alto rendimiento. Estas cuentas ofrecen tasas de interés que pueden ser significativamente más altas que las cuentas de cheques tradicionales. En mi caso, la mayoría de mis ahorros se encuentran en cuentas de ahorros de alto rendimiento.

Esto me permite obtener un retorno considerable mientras mantengo la flexibilidad de acceder a mis fondos en caso de que surja una necesidad inmediata. Las tasas de interés son un factor importante a considerar al seleccionar una cuenta de ahorros. Actualmente, algunas de las cuentas mejores ofrecen tasas cercanas al 4.46% APY, como es el caso de Western Alliance Bank, que requiere una inversión mínima de 500 dólares para abrir la cuenta. Otras opciones notables incluyen las cuentas de ahorros de American Express y Capital One, que ofrecen tasas del 3.

80% APY sin un mínimo requerido. Estas cuentas son una excelente opción si buscas mantener una alta liquidez mientras permites que tu dinero crezca. Sin embargo, no solo me concentro en cuentas de ahorros. Octubre de 2022 fue un momento decisivo para mí, ya que, debido al aumento de la inflación, decidí diversificar mi estrategia de manejo de efectivo. Comencé a invertir en bonos de ahorro I, conocidos como I bonds.

estos bonos están diseñados para proteger el poder adquisitivo de tu dinero, ya que su tasa de interés se ajusta conforme cambia la inflación. Esto significa que mis inversiones no solo están seguras, sino que también están ganando valor a lo largo del tiempo, conforme los precios aumentan. El futuro es incierto, y con las proyecciones de tasas de interés a la baja para 2024, estoy considerando diversificar aún más mi portafolio de ahorros. Una opción que tengo en mente son los certificados de depósito (CDs). Aunque actualmente no tengo fondos en CDs, planeo abrir una serie de ellos en un futuro cercano.

Los CDs suelen ofrecer tasas de interés más altas que las cuentas de ahorros y son ideales para quienes no necesitan acceso inmediato a sus fondos. Al abrir una "escalera de CDs", diversifico el tiempo de maduración y puedo beneficiarme de las tasas actuales, mientras tengo acceso a parte de mi dinero en intervalos regulares. Además de estos instrumentos tradicionales, existen otras opciones que también podrían ser atractivas para algunas personas. Las cuentas del mercado de dinero y los valores del Tesoro son alternativas interesantes. Sin embargo, aunque reconozco sus beneficios, actualmente me concentro en las cuentas que ya mencioné mientras evalúo mi situación financiera y mis necesidades futuras.

Es fundamental recordar que la estrategia que elijas debe basarse en tus objetivos financieros individuales. Cada persona tiene diferentes necesidades y tolerancias al riesgo. Mi enfoque es mantener la mayor flexibilidad posible, lo que me permite mover rápidamente el dinero hacia donde pueda generar más rendimientos. Sin embargo, si tuviera un objetivo financiero específico a más corto plazo, como financiar la educación de mi hijo, posiblemente optaría por poner más dinero en CDs para asegurar un retorno garantizado a medida que se acerque esa fecha. Por último, aquí hay un punto importante a tener en cuenta: la educación financiera es clave.

Siempre busco aprender más sobre productos financieros, y animo a otros a hacer lo mismo. Ya sea a través de libros, cursos en línea o blogs de finanzas, el conocimiento puede empoderarte para tomar decisiones mejor fundamentadas. Cada vez que se habla sobre inversiones, ahorros y productos financieros, es importante hacer tu propia investigación y considerar asesoría profesional si es necesario. En resumen, en el entorno actual de tasas de interés cambiantes y un futuro económico incierto, es crucial tener una estrategia bien definida para tus ahorros. Las cuentas de cheques son esenciales para la liquidez, pero diversificar en cuentas de ahorros de alto rendimiento, bonos de ahorro I y certificados de depósito puede llevar a un mejor manejo y crecimiento de tus fondos.

Recuerda que lo más importante es adaptar tu estrategia a tus circunstancias y objetivos financieros personales, y nunca dejar de educarte sobre el mundo de las finanzas.