En un mundo donde la tecnología y la digitalización están remodelando la forma en que interactuamos con los servicios financieros, David Sacks, una figura prominente en la industria tecnológica y financiera, ha compartido sus perspectivas sobre la transformación del sector bancario en la reciente conferencia de prensa organizada por DisruptionBanking. Este evento ha servido como una plataforma esencial para discutir las tendencias emergentes en la banca digital y cómo estas están cambiando la forma en que los consumidores manejan su dinero. La importancia de la innovación en el sector bancario En su intervención, Sacks enfatizó la necesidad de innovación constante dentro del sector bancario. Las instituciones financieras tradicionales han estado lidiando con la presión de adaptarse a un entorno que cambia rápidamente, donde las expectativas de los consumidores están en constante evolución. Habló sobre cómo, en la última década, hemos visto un aumento significativo en la adopción de tecnologías financieras, conocidas como fintechs, que han desafiado el modelo tradicional de servicios bancarios.

La capacidad de ofrecer soluciones rápidas, eficientes y fáciles de usar está impulsando a más personas a buscar alternativas a la banca tradicional. Sacks mencionó que, "los bancos que no se adaptan a estas nuevas expectativas corren el riesgo de quedarse atrás". Su afirmación resuena en un momento en que la competencia en la tecnología financiera está más feroz que nunca. Desafíos y oportunidades en la banca digital Durante la conferencia, Sacks abordó también los desafíos que enfrentan tanto las fintechs como los bancos tradicionales. A medida que más empresas emergentes entran al mercado ofreciendo servicios innovadores, hay una creciente necesidad de regulaciones que protejan a los consumidores sin sofocar la innovación.

En este sentido, Sacks sugerió que las colaboraciones entre bancos y fintechs podrían ser la clave para encontrar un equilibrio. "La cooperación es crucial para poder navegar este nuevo paisaje. Los bancos deben reconocer que las empresas emergentes pueden ofrecerles soluciones valiosas", afirmó. Además, Sacks subrayó la importancia de la seguridad en la banca digital. Con el aumento de las transacciones en línea, también ha crecido el riesgo de fraudes y ciberataques.

"Los consumidores necesitan sentirse seguros al utilizar servicios bancarios digitales", enfatizó. Por ello, propuso que la seguridad debe ser una prioridad en el desarrollo de nuevas tecnologías. Ciudadanos digitales y la nueva economía Uno de los puntos más interesantes que Sacks destacó fue el concepto de “ciudadanos digitales”. Este término se refiere a los individuos que, gracias a la tecnología, pueden acceder a servicios y recursos que antes eran inaccesibles. En este contexto, la inclusión financiera se ha vuelto más posible que nunca.

Al ofrecer servicios financieros a través de plataformas digitales accesibles, se puede beneficiar a segmentos de la población que antes estaban excluidos del sistema bancario tradicional. Sacks indicó que, "la inclusividad es clave para el desarrollo y estabilidad económica". La expansión de la tecnología en la banca puede democratizar el acceso a los servicios financieros, permitiendo que más personas se incorporen a la economía moderna. El futuro de la banca según David Sacks Al mirar hacia el futuro, Sacks predice que la personalización será un componente fundamental en la banca del mañana. A medida que la inteligencia artificial y el análisis de datos continúan avanzando, los bancos podrán ofrecer productos y servicios más adaptados a las necesidades individuales de sus clientes.

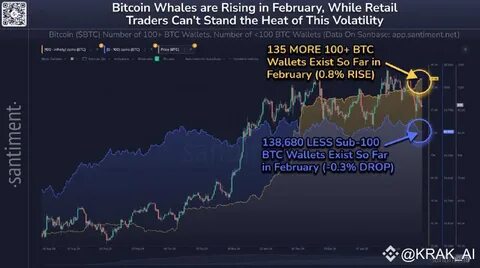

"La era de la banca estándar está llegando a su fin. Los consumidores quieren soluciones que se ajusten a sus vidas y no al revés", comentó. Adicionalmente, Sacks abordó el impacto de las criptomonedas y la tecnología blockchain en la industria. Aunque estas tecnologías aún están en sus primeras etapas, él afirmó que veríamos cada vez más integración entre las criptomonedas y las plataformas bancarias. Esto podría llevar a una mayor eficiencia y a la creación de nuevos productos financieros.