En un mundo financiero que busca constantemente la innovación y la eficiencia, mBridge ha emergido como un proyecto revolucionario que está cambiando las reglas del juego en las transferencias internacionales de dinero. Este consorcio, que comprende varias instituciones financieras de renombre, ha tomado la decisión de adoptar un nuevo protocolo de consenso basado en Ethereum (ETH). Esta evolución no solo promete mejorar la eficiencia en las transferencias de dinero, sino que también establece un desafío directo a SWIFT, el sistema tradicional que ha dominado el sector durante décadas. Desde su fundación, mBridge ha sido un modelo de colaboración entre distintas instituciones financieras, incluyendo bancos centrales y entidades privadas, con el objetivo de crear una infraestructura moderna para transferencias transfronterizas. Sin embargo, el anuncio de su cambio al protocolo de consenso basado en Ethereum representa un punto de inflexión significativo.

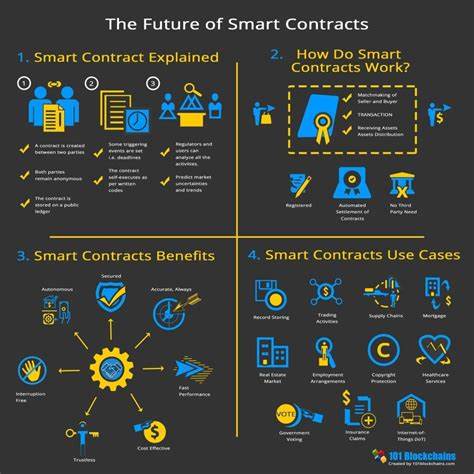

A medida que el ecosistema de las criptomonedas continúa expandiéndose, mBridge busca aprovechar las capacidades de Ethereum para ofrecer una solución más rápida, segura y eficiente. La elección de Ethereum no es casual. Este sistema de blockchain se ha consolidado como una de las plataformas más robustas y versátiles, permitiendo la creación de contratos inteligentes que pueden automatizar diversas funciones en el proceso de transferencia. Los contratos inteligentes son esenciales para la eficiencia de mBridge, ya que permiten a las partes involucradas establecer reglas y condiciones de forma transparente y sin intermediarios. Esto no solo reduce los costos, sino que también minimiza el riesgo de errores humanos y fraudes.

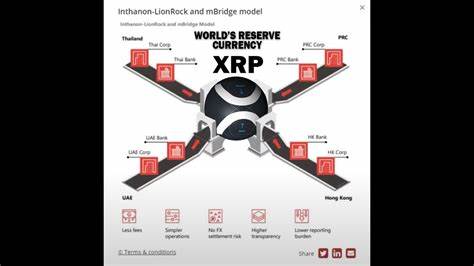

Uno de los retos más significativos que enfrenta mBridge es la competitividad de sistemas establecidos como SWIFT. Este sistema ha sido el estándar de la industria durante más de 40 años y tiene una red internacional que conecta a miles de bancos alrededor del mundo. Sin embargo, a medida que las criptomonedas y las tecnologías de blockchain continúan evolucionando, la velocidad y la simplicidad que ofrece mBridge podrían ser sus puntos de venta más atractivos. Al utilizar un protocolo basado en Ethereum, esperan reducir el tiempo de procesamiento de transacciones que tradicionalmente puede tomar varios días a solo unos pocos minutos. El cambio hacia Ethereum también plantea la pregunta de si mBridge considerará en el futuro la integración de Ripple y su criptomoneda XRP.

Ripple ha estado a la vanguardia de las soluciones para pagos transfronterizos, ofreciendo tecnologías y herramientas que simplifican las transferencias internacionales. Su sistema de Liquidación en Tiempo Real (RTGS) ha demostrado ser eficaz, y muchos ven a Ripple como una alternativa viable a SWIFT. La posibilidad de que mBridge se alinee con Ripple y adopte XRP como parte de su infraestructura de transferencia es intrigante. XRP se destaca por su velocidad de transacción y bajos costos, lo que la convierte en una opción atractiva para instituciones que buscan eficiencia. Sin embargo, la decisión de cambiar a Ripple requerirá una deliberación cuidadosa sobre las implicaciones normativas y técnicas.

La industria de las criptomonedas todavía enfrenta incertidumbres regulatorias en varios países, y cualquier movimiento hacia Ripple tendría que considerar estos factores. Además, la comunidad cripto ha estado siguiendo de cerca los desarrollos de mBridge. Con un creciente interés por parte de inversores y usuarios de criptomonedas, la efectividad del nuevo protocolo de consenso también podría influenciar el precio de Ethereum y XRP en el mercado. La integración de mBridge con soluciones basadas en blockchain podría atraer el interés de nuevos actores en el ecosistema y fomentar la adopción de estas tecnologías. La transición al nuevo protocolo también abre la puerta a una serie de innovaciones.

Con un marco basado en Ethereum, mBridge puede explorar no solo las transferencias de dinero, sino también otros servicios financieros. La tokenización de activos, la posibilidad de ofrecer préstamos y la creación de productos de inversión basados en blockchain son solo algunas de las oportunidades que podrían surgir. Esto no solo beneficiaría a las instituciones involucradas, sino que también podría brindar un mejor servicio a los usuarios finales, facilitando un acceso más amplio a servicios financieros globales. Los analistas del sector financiero están observando atentamente cómo se desarrollará esta transición y qué impacto tendrá en el mercado global. El éxito de mBridge podría allanar el camino para que otros consorcios adopten tecnologías similares, impulsando una transformación más profunda en el panorama de los servicios financieros.

En un contexto en el que la digitalización y la eficiencia son cruciales, mBridge representa una señal clara de que el futuro de las transferencias internacionales podría estar en el mundo de las criptomonedas y la tecnología de blockchain. Por otro lado, la pregunta sobre si el cambio hacia Ethereum limitará o abrirá más oportunidades para otras criptomonedas, como XRP, sigue siendo un tema de debate. El ecosistema de blockchain es vasto y diverso, y es probable que coexistan múltiples soluciones en el espacio de las transferencias de dinero. Sin embargo, la carrera hacia la adopción y la integración de tecnologías avanzadas está más viva que nunca. En conclusión, la decisión de mBridge de cambiar a un nuevo protocolo de consenso basado en Ethereum es un paso audaz y significativo en la redefinición de las transferencias internacionales de dinero.

A medida que el proyecto avanza y se exploran las posibilidades de integrar otras soluciones como Ripple, el mundo de las finanzas globales estará observando de cerca. La adopción y el impacto de estas innovaciones podrían tener repercusiones duraderas en cómo se realizan las transacciones a nivel internacional, marcando el comienzo de una nueva era en la que la velocidad y la eficiencia se convierten en la norma, desafiando antiguos paradigmas como SWIFT y abriendo el camino para un futuro más interconectado y digitalizado en los servicios financieros.