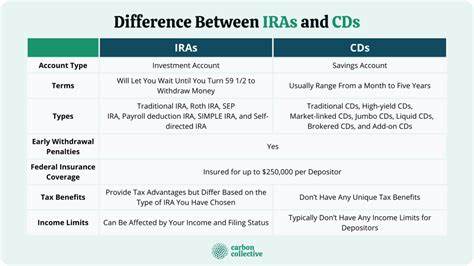

Al planificar el futuro y asegurar una jubilación tranquila, es fundamental decidir dónde y cómo almacenar el dinero que se ha ido acumulando a lo largo de los años. Dos de las opciones más comunes para hacer crecer los ahorros de manera segura son los Certificados de Depósito (CD) y las Cuentas de Retiro Individual (IRA). Cada una tiene características específicas que se adaptan a diferentes perfiles de inversionistas y objetivos financieros, por lo que comprender sus diferencias y beneficios puede marcar una gran diferencia en el rendimiento y la disponibilidad de los fondos cuando más se necesiten. Los Certificados de Depósito (CD) son instrumentos financieros ofrecidos por bancos y cooperativas de crédito, que requieren que el titular deje depositada una cantidad fija de dinero durante un periodo determinado a cambio de un interés fijo. Esta modalidad permite a los inversionistas conocer con certeza la rentabilidad que obtendrán, dado que las tasas de interés no están sujetas a fluctuaciones.

Son una opción popular especialmente para quienes buscan seguridad y estabilidad, ya que los depósitos están asegurados y no existe riesgo de perder el capital invertido. Sin embargo, el acceso a los fondos está restringido durante el plazo pactado, y retirar el dinero antes del vencimiento puede generar penalizaciones. En cuanto a los rendimientos, aunque las tasas de los CDs suelen superar a las de las cuentas de ahorro tradicionales, su capitalización es generalmente más baja que la que se podría obtener con inversiones en otros activos como acciones o fondos mutuos. Por ejemplo, mientras la tasa promedio en cuentas de ahorro puede rondar un porcentaje bajo, algunos CDs pueden ofrecer tasas que se acercan o superan el cuatro por ciento, especialmente si se opta por plazos extendidos o se busca entre distintas instituciones financieras para obtener mejores condiciones. Por otro lado, las Cuentas de Retiro Individual son vehículos de inversión creados específicamente para fomentar el ahorro pensando en la jubilación.

Existen dos tipos principales: las IRA tradicionales y las Roth IRA, cada una con beneficios fiscales diferenciados. La IRA tradicional permite deducir las contribuciones de los impuestos al momento de hacer el aporte, pero al retirar el dinero en la jubilación, los retiros se consideran ingresos gravables. En contraste, la Roth IRA no ofrece deducción inmediata, pero el dinero retirado durante la jubilación generalmente no paga impuestos, siempre que se cumplan ciertas condiciones. Una de las principales ventajas de las IRA es la flexibilidad en las opciones de inversión disponibles. El titular puede elegir desde acciones individuales, bonos, fondos mutuos hasta CDs específicos dentro del marco del IRA, permitiendo así una diversificación adecuada al perfil de riesgo y horizonte temporal de cada persona.

Esta variedad brinda la oportunidad de buscar rendimientos superiores a la inflación, ayudando a proteger el poder adquisitivo del dinero a lo largo del tiempo. Además, las IRA están diseñadas para fomentar el ahorro a largo plazo, por lo que los retiros anticipados suelen implicar sanciones y cargas fiscales, incentivando a los inversionistas a mantener su dinero invertido hasta la llegada de la jubilación. Esta característica impulsa la disciplina financiera necesaria para alcanzar un patrimonio suficiente para cubrir las necesidades en esa etapa de la vida. Sin embargo, es importante considerar que las IRA tienen límites anuales en la cantidad que se puede aportar, lo cual puede restringir la acumulación de ahorros si se desea invertir más allá de esos montos. En estos casos, complementar una IRA con otros instrumentos como los CDs puede ser una estrategia beneficiosa.

Comparando ambas opciones desde el punto de vista del riesgo, los CDs son indiscutiblemente más seguros debido a su naturaleza fija y la garantía de los depósitos, mientras que las IRA pueden conllevar mayores riesgos asociados a los mercados financieros, especialmente si se eligen activos de alta volatilidad. No obstante, este riesgo se ve compensado con la posibilidad de obtener rendimientos más altos a largo plazo, factor fundamental para superar la inflación y aumentar el capital destinado a la jubilación. El tiempo es otro factor decisivo en esta elección. Si el objetivo es ahorrar para un gasto a corto o mediano plazo, como la compra de una vivienda o un proyecto personal dentro de unos años, los CDs pueden ofrecer tranquilidad y seguridad, garantizando el interés sin sorpresas causadas por fluctuaciones del mercado. En cambio, para metas de largo plazo, especialmente cuando aún faltan varias décadas para la jubilación, las IRA brindan la oportunidad de aprovechar el crecimiento compuesto al invertir en una mezcla diversificada de activos, facilitando así la generación de un patrimonio más robusto.

También hay casos en los que ambas opciones pueden coexistir dentro de una misma cartera financiera. Por ejemplo, una persona que ya ha maximizado sus contribuciones a una IRA podría optar por colocar fondos adicionales en CDs para mantener su dinero accesible y protegido, mientras que aquellos que estén próximos a jubilarse y busquen minimizar riesgos podrían trasladar parte de sus inversiones desde activos más volátiles a CDs dentro de una IRA, conocidos como IRA CDs, combinando la seguridad del CD con los beneficios fiscales del plan de retiro. La elección entre un CD y una IRA depende en gran medida de las circunstancias personales, los objetivos financieros, el horizonte temporal y la tolerancia al riesgo de cada individuo. Por lo tanto, antes de decidir, es aconsejable evaluar detalladamente el perfil de inversión y consultar con un asesor financiero que pueda orientar sobre las mejores estrategias para optimizar los ahorros para la jubilación. En resumen, mientras que los CDs son una opción ideal para quienes buscan seguridad, certeza y liquidez a corto plazo, las IRA representan una herramienta poderosa para construir un patrimonio sólido y diversificado con ventajas fiscales que incentivan el ahorro a largo plazo.

Entender las diferencias fundamentales entre ambos permite a los futuros jubilados tomar decisiones informadas y personalizadas, logrando así un equilibrio adecuado entre riesgo y rendimiento que se adapte a sus expectativas y necesidad de protección financiera durante sus años de retiro.