En un contexto financiero en constante cambio, la seguridad de nuestros ahorros es más importante que nunca. Tras la reciente ola de colapsos bancarios, como los casos de Silicon Valley Bank y Signature Bank, muchos ahorradores se han visto obligados a replantearse la protección de sus depósitos. En este sentido, la Corporación Federal de Seguro de Depósitos (FDIC) ha vuelto a captar la atención de los consumidores, especialmente con la aparición de cuentas que ofrecen seguros de depósitos superiores a los $250,000. La FDIC protege los depósitos de los clientes, asegurando hasta $250,000 por depositante, por banco asegurado y por categoría de propiedad. Esto abarca cuentas de cheques, cuentas de ahorro de alto rendimiento, así como certificados de depósito (CDs).

Sin embargo, con el aumento en el número de clientes de alto patrimonio neto y empresas que requieren resguardos más grandes, algunas instituciones financieras han empezado a ofrecer seguros adicionales que van más allá de este límite tradicional. Instituciones como Wealthfront, Betterment y SoFi están liderando este nuevo movimiento, proporcionando opciones que permiten a los usuarios proteger montos significativamente mayores. Por ejemplo, el Cash Account de Wealthfront ofrece cobertura de hasta $5 millones para cuentas individuales y $10 millones para cuentas conjuntas mediante una red de bancos asociados. Este modelo no solo brinda mayor tranquilidad a los depositantes, sino que también simplifica el proceso al evitar que cada cliente deba gestionar múltiples cuentas en diferentes bancos. El Cash Account de Wealthfront no exige un saldo mínimo y no tiene comisiones mensuales, lo que lo convierte en una opción atractiva para aquellos que desean maximizar su capacidad de ahorro.

Con una tasa de rendimiento anual (APY) del 4.50%, y la posibilidad de realizar transferencias ilimitadas y retiros en el mismo día, este tipo de cuentas están diseñadas para ofrecer flexibilidad junto con la seguridad financiera. Asimismo, Betterment también se ha sumado a esta tendencia, poniendo a disposición de sus clientes hasta $2 millones en cobertura de la FDIC para cuentas Cash Reserve individuales, y $4 millones para cuentas conjuntas. Sin comisiones ocultas y un balance mínimo de solo $10, Betterment combina la accesibilidad con un retorno competitivo sobre el capital, ofreciendo un APY del 4.75%.

En este sentido, tanto Wealthfront como Betterment reflejan un cambio de paradigma en el que los ahorradores pueden sentirse más seguros al depositar sumas más grandes sin el temor de no estar completamente asegurados. SoFi, conocido por su enfoque innovador en servicios financieros, también ha empezado a ofrecer hasta $2 millones de cobertura de la FDIC para miembros de sus cuentas de cheques y ahorros. Con un APY competitivo del 4.00% para aquellos que establezcan un depósito directo o alcanzan $5,000 en depósitos calificados durante un período de evaluación, SoFi se esfuerza por atraer a nuevos clientes mientras ofrece beneficios adicionales. A diferencia de muchas cuentas tradicionales, SoFi no cobra tarifas de mantenimiento, lo que permite que los ahorradores concentren su dinero en la acumulación de intereses.

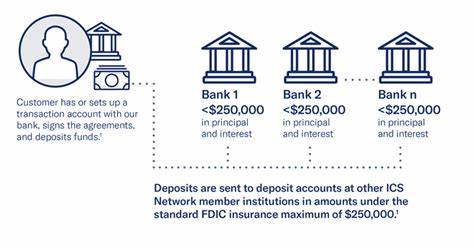

El funcionamiento de estas cuentas es bastante ingenioso. A través de una red de bancos asociados, el dinero depositado se distribuye entre diversas instituciones altamente aseguradas, maximizando así la cobertura de la FDIC. Por ejemplo, si un usuario deposita $2 millones en mejoramientos, el dinero se dividiría en bloques de $250,000, depositándose en diferentes bancos de la red. Esta estrategia permite que una cantidad significativamente mayor de dinero esté protegida dentro de los límites de la FDIC. Sin embargo, es crucial para los depositantes estar al tanto de cada banco dentro de la red.

Si un cliente ya mantiene depósitos en uno de los bancos asociados, su cobertura total podría verse comprometida si, al agregar fondos a través de una de estas cuentas, excede el límite asegurado. Por ello, los usuarios tienen la opción de solicitar que sus fondos no sean colocados en ciertos bancos para evitar este escenario, aunque eso puede reducir la cobertura total proporcionada. La pregunta que muchos se hacen es: ¿realmente necesito más de $250,000 en seguro de depósitos? Para aquellos con un capital considerable, ya sea por herencias, ganancias de negocios o inversiones exitosas, esta respuesta puede ser afirmativa. Tener más de $250,000 en un solo banco puede representar un riesgo significativo si la institución enfrente problemas financieros. Buscar cuentas que ofrezcan una mayor protección puede ser un paso prudente para asegurar el futuro financiero.

Para aquellos que son nuevos en el mundo de las finanzas o que simplemente desean hacer un seguimiento más riguroso de sus ahorros, estos productos pueden ofrecer una fácil accesibilidad y competitividad, prometiendo no solo seguridad, sino también retornos atractivos. Mantener a salvo grandes sumas de dinero nunca ha sido tan accesible, especialmente para aquellos que están dispuestos a aprovechar los beneficios de la tecnología financiera. La FDIC ofrece una herramienta llamada "BankFind" que cualquiera puede usar para verificar si su banco está asegurado. Esto es fundamental para cualquier persona que esté considerando abrir una cuenta nueva. También es útil para asegurarse de que un banco no tenga problemas financieros que puedan poner en riesgo el dinero de los clientes.

En conclusión, en tiempos de incertidumbre económica, las cuentas que ofrecen seguro FDIC superior a los $250,000 representan una oportunidad valiosa para los ahorradores. Al elegir cuentas que distribuyen los depósitos a través de una red de bancos asegurados, es posible proteger una cantidad significativa de dinero y, al mismo tiempo, aprovechar tasas de interés competitivas. Estas innovaciones traen consigo no solo confianza, sino también la oportunidad de gestionar mejor las finanzas personales en un mundo que está en constante evolución.