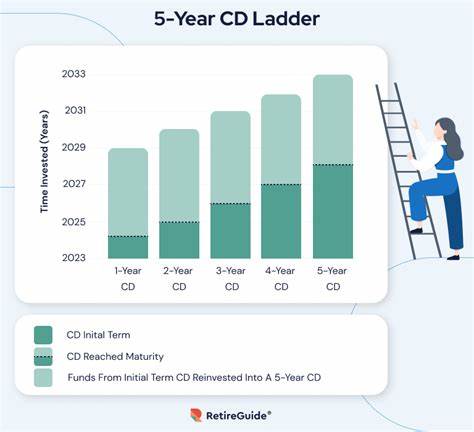

En un entorno financiero en constante cambio, los certificados de depósito (CD) se posicionan como una opción atractiva para aquellos que buscan seguridad y rendimiento en sus inversiones. Durante el mes de octubre de 2024, los tipos de interés de los certificados de depósito a un año han alcanzado niveles competitivos, con algunos bancos ofreciendo tasas de hasta un impresionante 5.05%. Esta cifra marca un hito en el mercado de ahorro y plantea una serie de oportunidades para los inversores que consideran esta tradicional herramienta financiera. Los certificados de depósito han ganado popularidad en los últimos años, especialmente en contextos donde los mercados bursátiles son volátiles y la incertidumbre económica se cierne sobre los inversionistas.

Un CD es un producto financiero ofrecido por bancos y cooperativas de crédito que permite a los depositantes colocar su dinero a plazo fijo, a cambio de una tasa de interés garantizada. La principal ventaja de los CD es que ofrecen una tasa de retorno superior en comparación con cuentas de ahorro tradicionales, todo ello sin el riesgo asociado a las inversiones en acciones. Al examinar el panorama actual de los CD, es fundamental considerar los factores que han llevado a un aumento en las tasas de interés. Uno de los principales motores de esta tendencia es el entorno de inflación persistente que afecta a gran parte del mundo. Para combatir la inflación, los bancos centrales han adoptado políticas monetarias más restrictivas, elevando las tasas de interés.

Esto, a su vez, ha llevado a las instituciones financieras a ofrecer tasas más atractivas en los productos de ahorro, especialmente en los CD, para atraer depósitos. En octubre de 2024, varias entidades bancarias destacan por ofrecer tasas de interés que rondan el 5.05%. Algunas de estas instituciones son más conocidas y tienen una sólida reputación en el sector financiero. Entre ellas, destacamos un par de nombres que han sido recomendados en análisis recientes: 1.

Banco Nacional de Ahorro: Este banco ha sorprendido al mercado ofreciendo un CD a un año con una tasa de interés del 5.05%. Su atractivo radica no solo en la tasa competitiva, sino también en su sólida estabilidad financiera y su compromiso con los clientes. 2. Cooperativa de Crédito Vanguardista: Con una tasa que se sitúa en un generoso 4.

95%, esta cooperativa ha atraído la atención de los ahorradores que buscan un balance entre rendimiento y seguridad. Su enfoque en el servicio al cliente y la accesibilidad de sus productos la convierten en una opción popular. 3. Banca Popular: Con un CD a un año que ofrece un 4.85%, esta institución ha sido un referente en la promoción de productos de ahorro.

Su variedad de opciones y la facilidad para abrir cuentas en línea son aspectos muy valorados por los consumidores. 4. Banco Global: Ofreciendo un 4.75%, este banco se prepara para captar la atención de aquellos que buscan una opción fiabilidad pero con un retorno menos agresivo. Estos bancos no son solo opciones para quienes buscan maximizar sus ahorros a corto plazo, sino que también representan una respuesta a la incertidumbre económica global.

La combinación de lo que se percibe como un ciclo de tasas de interés en aumento y la voluntad de los bancos de atraer depósitos han generado un ambiente óptimo para el crecimiento de los CD. Sin embargo, antes de lanzarse a abrir un certificado de depósito, es fundamental que los ahorradores comprendan los términos y condiciones asociados a estos productos. La mayoría de los CD requieren que los fondos se mantengan depositados durante el plazo acordado, y retirar dinero antes de la fecha de vencimiento puede resultar en penalizaciones significativas. Además, es vital considerar la inflación al evaluar la rentabilidad real de la inversión; si la inflación supera la tasa de interés del CD, el valor del dinero ahorrado podría erosionarse con el tiempo. Además, el contexto actual de tasas de interés en aumento puede causar que los depósitos en CD sean aún más beneficiosos en el futuro, a medida que los bancos intenten atraer más inversores.

Por lo tanto, es recomendable estar atento a las tendencias y a las ofertas del mercado antes de tomar una decisión. Para aquellos interesados en diversificar su portafolio de inversión, los CD pueden ser una opción complementaria. Incorporar un certificado de depósito en una estrategia de inversiones bien diversificada puede disminuir el riesgo global al mismo tiempo que proporciona una fuente fija de ingresos. Esto puede ser especialmente relevante para inversores más conservadores que buscan estabilidad en su inversión. Además, los consejeros financieros sugieren que los ahorradores consideren el tamaño de su prorrateo.

Un monto mayor invertido en un CD puede generar un retorno significativamente más alto, pero también es vital equilibrar la liquidez y la seguridad. Los CD no son necesariamente un producto para todos los perfiles de inversión, y la necesidad de acceso a los fondos debe ser considerada cuidadosamente al decidir cuánto invertir. El cambio hacia tasas de interés más altas y el aumento de la rentabilidad de los certificados de depósito pueden también abrir la puerta a un diálogo más amplio sobre la educación financiera y la importancia del ahorro. En un mundo donde la inmediatez y el consumo son predominantes, tomar el tiempo para planificar el futuro financiero es más crucial que nunca. Con un enfoque en la educación financiera, los individuos pueden aprender a aprovechar al máximo las oportunidades que el mercado ofrece en términos de ahorro e inversión.