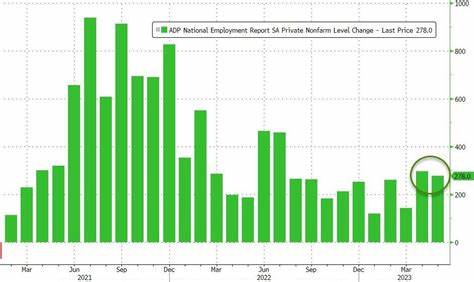

En el primer trimestre de 2025, la economía estadounidense ha presentado signos claros de desaceleración, conforme revelaron los datos oficiales difundidos por el Departamento de Análisis Económico (BEA). El Producto Interno Bruto (PIB) registró una contracción anualizada de aproximadamente 0.3%, cifra que, aunque leve, marca un cambio de rumbo respecto al crecimiento sólido de trimestres anteriores. Este dato ha generado preocupación tanto en los mercados financieros como en los responsables de la política económica, ante la posibilidad de que la economía esté entrando en una fase de estancamiento o incluso recesión técnica. Paralelamente, la información proveniente del informe de empleo privado ADP señala un enfriamiento en la creación de puestos de trabajo.

Durante abril, las empresas privadas sumaron únicamente 62,000 nuevos empleos, cifra que quedó muy por debajo de las expectativas del mercado, las cuales apuntaban a la generación de alrededor de 125,000 posiciones. Este retroceso representa la menor contratación mensual en meses recientes y refleja cierta cautela entre los empleadores, posiblemente influenciada por la incertidumbre económica general y las presiones inflacionarias. La combinación de estos indicadores —una contracción en la actividad económica y un debilitamiento en el mercado laboral— ha generado una mezcla compleja para la Reserva Federal (Fed) y su orientación futura, particularmente en lo que respecta a la política monetaria y el manejo de la inflación. De hecho, en los próximos días se espera la publicación del índice principal de inflación que utiliza la Fed, conocido como el índice de precios de consumo personal (PCE) central. Éste se ha mostrado en los últimos reportes con un comportamiento relativamente estable o incluso menor al esperado, con una lectura mensual del 0.

028% para marzo que implicaría una inflación anual del 2.646%, un poco por encima del nivel considerado objetivo. Este dato de inflación suavizada ha sido uno de los factores que ha permitido a los índices bursátiles intentar recuperar terreno luego de pérdidas iniciales provocadas por los datos económicos más débiles. El índice S&P 500, por ejemplo, redujo sus pérdidas en la mañana del miércoles tras conocerse la información más favorable sobre la inflación, aunque el ambiente sigue siendo de cautela debido a las perspectivas inciertas. Los inversores se encuentran vigilantes, atentos a la interacción entre el crecimiento económico, el comportamiento del empleo y las señales que la Fed podría enviar respecto a la continuidad o ajuste de sus tasas de interés.

Detrás de estas cifras agregadas, se observa que el consumo personal, uno de los pilares fundamentales para sostener la economía estadounidense, aumentó a un ritmo anualizado del 1.8%, el más bajo desde mediados de 2023 y significativamente distante del 4% registrado en el cuarto trimestre del año pasado. Este enfriamiento del gasto refleja una menor confianza de los consumidores frente a un entorno marcado por precios altos, tasas de interés elevadas y tensiones comerciales internacionales. Precisamente, uno de los factores externos que puede estar influyendo en el panorama económico es la política comercial vigente bajo la administración estadounidense, que ha instaurado tarifas arancelarias adicionales a una variedad de productos importados, especialmente provenientes de China. Estas tarifas han provocado un aumento en las importaciones en el primer trimestre, en una dinámica conocida como anticipación arancelaria, que afecta las cifras de comercio exterior y, en consecuencia, los datos de producción y del PIB.

Los economistas sugieren que este fenómeno puede distorsionar la percepción real del crecimiento económico, ya que un aumento en las importaciones generalmente resta al producto final bruto pero puede acompañado por incrementos en las inventarios corporativos. En cuanto a los costos laborales, otro elemento clave para la Fed y su política de combate a la inflación, el índice de costo de empleo mostró un aumento moderado del 0.9% en el primer trimestre, con una tasa anualizada que disminuyó hasta alrededor del 3.6%. Estos números son interpretados como consistentes con un mercado laboral que se está relajando ligeramente, sin generar presiones significativas al alza en los salarios y, por ende, en los precios al consumidor.

Este dato brinda una cierta esperanza de que el control de la inflación pueda continuar sin que se genere un aumento descontrolado en los costos laborales que prolongue las tensiones inflacionarias. Las consecuencias de esta situación son evidentes en los mercados financieros. Los rendimientos de los bonos del Tesoro a 10 años subieron, alcanzando niveles por encima del 4.2%, reflejando tanto la incertidumbre económica como las expectativas de posibles ajustes monetarios en el futuro cercano. Por otro lado, los futuros del S&P 500 indicaron pérdidas al inicio de la sesión, aunque el índice logró minimizar dichas caídas luego de la publicación del informe inflacionario, mostrando la volatilidad y sensibilidad de los inversores a cada dato macroeconómico.

El impacto de esta coyuntura llega también a los debates sobre la política monetaria de la Fed. Actualmente, los mercados financieros solo asignan alrededor de un 8% de probabilidades a que la Reserva Federal reduzca las tasas de interés en la próxima reunión de mayo, mientras que para junio esta posibilidad asciende a un 64%. A lo largo del año, el consenso se inclina hacia recortes monetarios más profundos, con expectativas de una reducción acumulada de hasta un punto porcentual, motivada en parte por la desaceleración económica y la posible subida en la tasa de desempleo. Es importante destacar, sin embargo, que la inflación puede volverse un desafío más grande en el corto plazo, especialmente si los precios de los bienes comienzan a repuntar a partir de abril, en respuesta a la continuación de las tarifas comerciales y las tensiones internacionales. Estos factores podrían complicar la hoja de ruta de la Fed y requerir la combinación de inyectar soporte al crecimiento sin dejar de atacar las presiones inflacionarias que dañan el poder adquisitivo de los ciudadanos.

En el ámbito corporativo, algunos sectores están mostrando resistencia pese al entorno complicado. Por ejemplo, las empresas minoristas de mejoras para el hogar mantienen una visión optimista para 2025, mientras que grandes tecnológicas como Nvidia han experimentado movimientos laterales en sus precios de acciones, anticipándose a sus próximos reportes de resultados y a la evolución del mercado en general. En resumen, la economía estadounidense transita un periodo complejo donde las señales mixtas entran en contradicción. Por un lado, el PIB sufre una ligera contracción y la creación de empleos se desacelera; por otro, la inflación muestra indicios de estabilidad momentánea y el costo laboral parece controlado. La interacción entre estos elementos condiciona tanto las decisiones de política económica como el comportamiento de los mercados, en un contexto donde los factores externos como la política comercial y la evolución geopolítica juegan un rol central.

Este escenario demanda cuidado por parte de los analistas, inversionistas y responsables políticos para evaluar con precisión el verdadero estado de la economía y evitar conclusiones prematuras que puedan influir negativamente en la confianza y en las decisiones financieras. La espera por el informe oficial de empleo, junto con la evolución del índice Fed PCE de inflación, serán eventos clave que marcarán la trayectoria de la economía y sus efectos en el mercado durante los próximos meses.