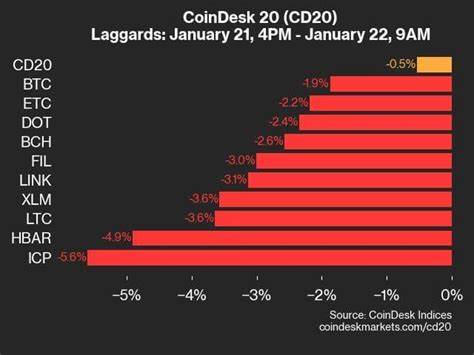

Live Oak Bancshares, Inc. (LOB), una entidad financiera con sede en Wilmington, Carolina del Norte, ha experimentado recientemente una caída significativa en su valor bursátil debido a problemas relacionados con la calidad crediticia de su cartera. Esta situación ha llamado la atención de inversionistas y analistas, dada la relevancia del banco regional en el segmento de préstamos comerciales a pequeñas empresas en Estados Unidos. Durante el primer trimestre de 2025, Live Oak Bancshares enfrentó una presión considerable en sus acciones, mientras se lidiaba con preocupaciones sobre su exposición crediticia. La empresa no solo tuvo señales de advertencia debido al aumento de préstamos riesgosos, sino que también enfrentó cuestionamientos por parte de sus auditores sobre la revisión y gestión interna de riesgos.

El contexto general del mercado en el primer trimestre fue complejo y desafiante. La incertidumbre generada por la nueva administración presidencial y sus políticas económicas provocó volatilidad y rendimientos negativos en muchos índices. Específicamente, el índice Russell 3000 registró una caída del 4.7%, reflejando la tensión en los mercados. En este entorno, Live Oak Bancshares no fue la excepción y su acción perdió más de un cuarto de su valor en los últimos doce meses.

Su precio por acción cerró el 5 de mayo de 2025 en 26.93 dólares, con una capitalización de mercado aproximada de 1.189 mil millones de dólares. Pese a estos números alentadores de capitalización, la desconfianza en el manejo del riesgo crediticio afectó la confianza del mercado. De acuerdo con una carta del primer trimestre de 2025 del fondo de inversión Diamond Hill Small Cap Fund, Live Oak Bancshares fue uno de los principales contribuyentes negativos en su portafolio durante ese período.

El fondo destacó que, aunque el banco ha logrado consolidar un nicho atractivo en la concesión de préstamos a pequeñas empresas, su desempeño se vio comprometido por los problemas crediticios y dudas auditoriales. Esta situación es especialmente relevante teniendo en cuenta el enfoque particular que Live Oak Bancshares tiene en su modelo de negocio. La compañía se orienta principalmente hacia créditos comerciales para pequeñas y medianas empresas (PYMES), un sector que, si bien representa una oportunidad de crecimiento, también trae consigo riesgos inherentes, especialmente en contextos de incertidumbre económica y cambios regulatorios. El aumento de préstamos problemáticos o en mora no solo implica pérdidas directas para el banco, sino que también afecta la percepción de seguridad y estabilidad entre sus depositantes e inversionistas. Esta percepción negativa, a su vez, puede traducirse en una caída del precio de las acciones y en una mayor dificultad para captar nuevos fondos o clientes.

Además, las preocupaciones relacionadas con la auditoría de Live Oak Bancshares generaron interrogantes acerca de la efectividad de sus procesos internos de supervisión y control de riesgos. Cuando los auditores externos señalan deficiencias en la revisión, esto puede erosionar aún más la confianza del mercado y llevar a una mayor volatilidad en la acción. A pesar de estos retos, no todo es negativo en el panorama para Live Oak Bancshares. La empresa ha logrado posicionarse como un actor con un enfoque especializado que podría significar una ventaja estratégica en el largo plazo. Su conocimiento específico del segmento de pequeñas empresas y la capacidad para ofrecer productos adaptados a este nicho le permiten mantener oportunidades de crecimiento, especialmente si logra fortalecer sus controles crediticios y mejorar la transparencia ante sus auditores.

Por otro lado, la situación plantea una reflexión importante sobre el papel de los bancos regionales en un entorno financiero cambiante y complejo. La competencia creciente, la digitalización de servicios financieros y las condiciones económicas variables demandan que estas instituciones revisen y fortalezcan sus modelos de gestión de riesgos para no quedar rezagados. En cuanto a la percepción del mercado y de los fondos de inversión, la posición de Live Oak Bancshares es mixta. Por ejemplo, el fondo Diamond Hill aumentó la cantidad de carteras que incluyen acciones de LOB de 10 a 12 entre el tercer y cuarto trimestre, señalando que pese a las dificultades, ven un potencial a mediano y largo plazo. Sin embargo, también destacan que la inversión en sectores vinculados a inteligencia artificial o tecnología, como las acciones de NVIDIA, muestra un mayor atractivo en cuanto a retorno y dinamismo en un horizonte temporal más corto.

Para el inversionista común, esto significa que Live Oak Bancshares representa un equilibrio entre riesgo y oportunidad. La caída reciente en el precio de la acción puede generar interés para quienes confíen en la capacidad de la compañía para superar sus problemas crediticios y capitalizar su nicho de mercado. No obstante, es vital analizar cuidadosamente la evolución de sus indicadores financieros y las señales del entorno macroeconómico que puedan afectar su desempeño. En síntesis, Live Oak Bancshares ha enfrentado un período desafiante marcado por problemas crediticios y cuestionamientos auditoriales que impactaron su cotización bursátil. A pesar de ello, su posicionamiento en el segmento de préstamos a pequeñas empresas y el interés por parte de fondos de inversión sugieren que existe un reconocimiento de su potencial.

El desarrollo futuro dependerá en gran medida de cómo la empresa gestione sus riesgos, mejore sus procesos internos y se adapte a las condiciones cambiantes del mercado financiero. Los inversionistas y analistas seguirán de cerca el desempeño de Live Oak Bancshares para evaluar si logra revertir las tendencias negativas y consolidarse como un referente en la banca regional enfocada en el cliente comercial pequeño y mediano. En un contexto donde las economías tradicionales enfrentan tensiones y nuevas demandas, la adaptabilidad y la gestión prudente serán clave para estabilizar el valor y recuperar la confianza del mercado. Finalmente, la experiencia de Live Oak Bancshares plantea un aprendizaje importante para otras instituciones financieras que operan en nichos específicos: la necesidad imperante de mantener sólidas prácticas en la asignación crediticia y transparencia en sus reportes para evitar impactos severos en su valoración y credibilidad.