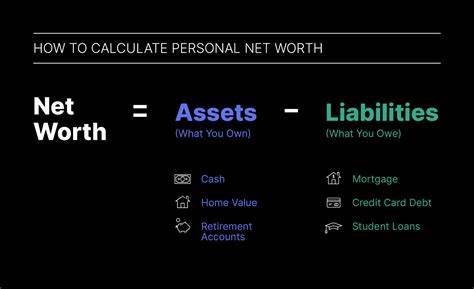

El patrimonio neto es una métrica financiera clave que refleja la diferencia entre todos los activos que posees y las deudas que tienes pendientes. Es decir, es el balance entre lo que tienes y lo que debes. Conocer y analizar este estado puede ofrecerte una visión profunda y estratégica sobre tu situación financiera actual, además de ayudarte a planificar tu futuro económico con mayor eficacia. Uno de los aspectos más importantes es entender que el patrimonio neto no es solo un número estático, sino un indicador dinámico que debe ser monitoreado y evaluado a lo largo del tiempo. Este seguimiento continuo permite identificar patrones, tomar conciencia sobre las áreas que necesitan ajuste y establecer metas financieras realistas y responsables.

Empezar a construir un resumen de activos y pasivos es un primer paso indispensable para quienes desean mejorar el control sobre sus finanzas personales. Los activos incluyen todo aquello que tiene valor económico y que posees, como cuentas bancarias, inversiones, propiedades, vehículos, y otros bienes que puedan ser valorados. Por otro lado, las deudas o pasivos comprenden préstamos, tarjetas de crédito, hipotecas, y cualquier otro tipo de obligación financiera. Restar el total de pasivos a los activos arroja el patrimonio neto, una cifra que puede ser positiva o negativa dependiendo de tu situación financiera. Un patrimonio neto positivo indica que tus activos superan tus deudas, lo cual es un buen indicador de salud financiera.

Sin embargo, una cifra negativa señala que las obligaciones económicas son mayores que los bienes que posees, situación que requiere atención y estrategias claras de mejora. Es importante no obsesionarse con el número en sí mismo, sino utilizarlo como una herramienta para evaluar la evolución de tus finanzas. El estado de patrimonio neto también te puede ayudar a entender la distribución de tus activos, un aspecto muy relevante para mantener un portafolio financiero equilibrado. Por ejemplo, la concentración excesiva en bienes raíces puede representar un desafío si se necesita liquidez inmediata, dado que este tipo de activo no es fácilmente convertible en efectivo rápidamente. Mientras que los activos en efectivo o equivalentes, aunque suelen generar menos retornos, aportan flexibilidad en momentos de emergencia.

Otro factor crítico es la división y gestión de las deudas. El análisis del ratio de endeudamiento, calculado al dividir los pagos mensuales de deudas entre el ingreso bruto mensual, brinda un panorama sobre tu capacidad para enfrentar compromisos financieros. Un porcentaje alto puede complicar la obtención de créditos, refinanciamientos o hipotecas, por lo que mantener este ratio por debajo de ciertos límites recomendados es vital para una buena salud crediticia. Además, contar con un fondo de emergencia es esencial y su evaluación puede derivarse de tu patrimonio neto. La mayoría de los expertos financieros aconsejan tener disponible en efectivo o activos líquidos un monto equivalente a tres a seis meses de gastos corrientes para cubrir imprevistos como pérdida de empleo, reparaciones inesperadas o gastos médicos.

En ciertos casos, como cuando se percibe un ingreso variable, puede ser aconsejable ampliar este fondo hasta un año o más. La consideración del patrimonio neto también es crucial para parejas, especialmente en lo que se refiere a la división de activos y responsabilidades financieras. Evaluar la estructura conjunta permite planificar de manera ordenada la distribución de bienes para evitar conflictos futuros, sobre todo en contextos legales como el divorcio o cambios en las leyes fiscales relacionadas con impuestos a la herencia. Mantener cuentas y activos separados y balanceados puede contribuir a una mayor claridad y protección económica individual dentro del vínculo de pareja. Asimismo, la asignación estratégica de activos entre cuentas sujetas a impuestos, cuentas con ventajas fiscales diferidas y propiedades permite optimizar el crecimiento del patrimonio y minimizar cargas impositivas.

Por lo general, destinar una porción significativa de ahorros hacia instrumentos de jubilación con beneficios fiscales es aconsejable, aunque una diversificación inteligente hacia cuentas tributables puede dar más flexibilidad y acceso a intrínsecos beneficios fiscales. Un riesgo financiero que revela tu patrimonio neto es la dependencia excesiva en acciones de una sola empresa, especialmente si se trata de la empresa empleadora. Esto puede causar una doble exposición, vinculado tanto a tus ingresos laborales como a tus inversiones, lo cual incrementa la vulnerabilidad ante eventualidades que afecten a esa empresa. Diversificar las inversiones es una estrategia clave para disminuir riesgos y proteger tu patrimonio a largo plazo. En resumen, el estado del patrimonio neto es más que un simple cálculo matemático; es una herramienta de diagnóstico y planificación.