La historia de los impuestos corporativos en Estados Unidos es un tema fascinante que refleja la evolución de la economía estadounidense y las decisiones políticas detrás de ella. Desde su introducción hasta los recientes debates sobre su reforma, los impuestos corporativos han jugado un papel crucial en el desarrollo del país. En este artículo, analizaremos el origen de estos impuestos, su evolución y su impacto en las empresas y la economía en general. Los primeros impuestos corporativos en Estados Unidos se implementaron en el siglo XIX. En 1909, el gobierno federal introdujo un impuesto sobre las ganancias de las corporaciones con el objetivo de aumentar los ingresos del estado.

Este impuesto original era bastante modesto, con una tasa del 1% aplicable a las empresas cuyos ingresos superaban los 5.000 dólares. Esta reforma marcó el comienzo de un sistema de impuestos que se volvería cada vez más complejo y crucial para el funcionamiento del gobierno federal. Con el paso de los años, los impuestos corporativos han experimentado múltiples cambios. Durante la Gran Depresión en 1932, el gobierno aumentó la tasa impositiva para las corporaciones en un esfuerzo por generar fondos y estimular la economía.

Esta acción se basaba en la creencia de que las corporaciones debían contribuir más al bienestar económico del país. Con el tiempo, esa tasa se ajustó, reflejando así el ciclo económico y la necesidad de financiamiento del gobierno. Un hito importante en la historia de los impuestos corporativos fue la introducción del Código de Rentas Internas en 1954, que estableció las normas legales que rigen el impuesto sobre la renta corporativa. Este código no solo consolidó las leyes fiscales existentes, sino que también incorporó una serie de deducciones y créditos fiscales que permitieron a las empresas reducir su carga impositiva. Estas disposiciones llevaron a un debate constante sobre la equidad del sistema fiscal y el papel de las corporaciones en la financiación del gobierno.

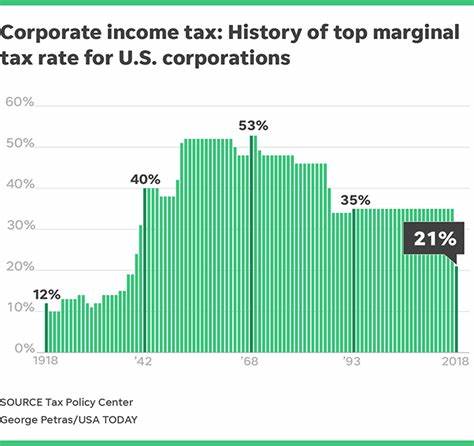

A lo largo de las décadas, ha habido momentos de cambios significativos y ajustes en las tasas de impuestos. En 1986, por ejemplo, se llevó a cabo una reforma fiscal importante que simplificó el código tributario y redujo la tasa máxima del impuesto sobre la renta corporativa del 46% al 34%. Esta reducción fue controversial, ya que se argumentó que benefició desproporcionadamente a las corporaciones más grandes mientras dejaba de lado a las pequeñas empresas. A medida que avanzaba el siglo XXI, el tema de los impuestos corporativos se convirtió en un punto focal de debates políticos. En 2017, la administración Trump promulgó la Ley de Recortes de Impuestos y Empleo, que redujo la tasa impositiva corporativa del 35% al 21%.

Este cambio fue defendido por sus principales proponentes como un estímulo necesario para la economía, que fomentaría la inversión y el crecimiento. Sin embargo, sus detractores argumentaron que esta medida beneficiaría principalmente a los accionistas y a las corporaciones, ampliando la brecha de riqueza en el país. Además del debate sobre las tasas impositivas, la evasión fiscal y la planificación fiscal agresiva han sido problemas persistentes en el sistema de impuestos corporativos. Muchas corporaciones han encontrado formas de reducir su carga fiscal mediante el uso de paraísos fiscales y estrategias complejas de contabilidad. Esto ha llevado a un llamado más amplio a la reforma tributaria, con propuestas para cerrar lagunas y aumentar la transparencia de las corporaciones en sus actividades fiscales.

En la actualidad, el futuro de los impuestos corporativos en Estados Unidos sigue siendo incierto. A medida que las economías globales se vuelven cada vez más interdependientes, la competencia por atraer negocios se intensifica. Algunos países han optado por reducir sus propias tasas impositivas para atraer inversiones, lo que lleva a un debate sobre la necesidad de una tasa mínima global de impuestos corporativos para reducir la evasión fiscal y garantizar que todas las empresas contribuyan equitativamente. Mientras tanto, la pandemia de COVID-19 ha puesto a prueba los sistemas fiscales en todo el mundo, incluidos los Estados Unidos. Las grandes corporaciones, en particular, han enfrentado un escrutinio adicional sobre cómo utilizan sus recursos y cómo están contribuyendo a la recuperación económica.

Este contexto ha reavivado las discusiones sobre la equidad fiscal y la responsabilidad social de las empresas, lo que podría llevar a cambios significativos en la política fiscal en el futuro próximo. En conclusión, la historia de los impuestos corporativos en Estados Unidos es un reflejo de las luchas económicas y políticas del país. Desde sus humildes comienzos hasta convertirse en una parte integral del sistema fiscal, los impuestos corporativos han sido objeto de debates apasionados y reformas radicales. A medida que Estados Unidos avanza hacia un futuro económico incierto, la forma en que se gestionan estos impuestos seguirá siendo un tema de gran relevancia y debate.