El mundo de las criptomonedas ha experimentado un crecimiento exponencial durante la última década, transformándose de una novedad tecnológica a un componente integral de las finanzas globales. Con esta evolución, los gobiernos y las autoridades fiscales, como el Servicio de Impuestos Internos (IRS) de Estados Unidos, han desarrollado normativas más claras y específicas para regular cómo se deben declarar y tributar las ganancias vinculadas a estas monedas digitales. Para el año 2025, el IRS ha actualizado sus reglas para adaptarse a la complejidad y diversidad creciente del ecosistema cripto, generando preguntas sobre cuáles son las obligaciones fiscales para quienes invierten, comercian o reciben criptomonedas. Comprender estas reglas es fundamental no solo para evitar sanciones o auditorías, sino también para optimizar la gestión financiera personal o empresarial.*En términos generales, el IRS considera a las criptomonedas como propiedad y no como moneda extranjera.

Esto significa que cada vez que una persona vende, intercambia, utiliza o recibe criptomonedas, puede desencadenarse una obligación fiscal similar a la que ocurre con la compraventa de bienes inmuebles u objetos de valor. La diferencia reside en que las criptomonedas, al ser digitales y descentralizadas, presentan particularidades únicas que requieren análisis específicos. Por ejemplo, la manera en que se calcula la ganancia o pérdida de capital, el momento en que ocurre la transacción o el tipo de transacción realizada influyen en cómo se reportan estos hechos ante el IRS.*Uno de los aspectos más destacados en las reglas actualizadas para 2025 es la ampliación del concepto de evento imponible. Ahora no solo se consideran sujetos a impuestos las ventas directas o el intercambio de una criptomoneda por otra, sino también acciones como usar cripto para comprar bienes o servicios, convertirlas en efectivo, o incluso recibir criptomonedas como pago por servicios prestados.

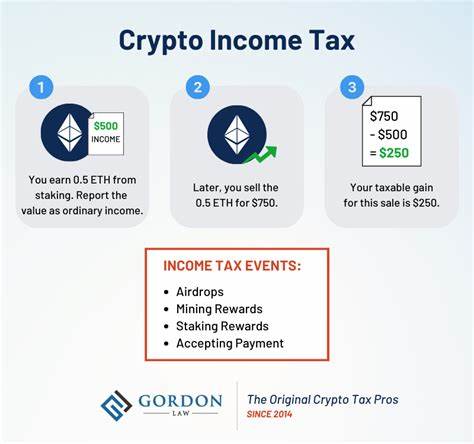

Cada una de estas acciones genera un evento tributario que debe ser registrado y declarado. Además, el IRS ha puesto mayor énfasis en la obligación de reportar ingresos en criptomonedas, entendiendo estos ingresos como ingresos ordinarios gravables sujetos a las mismas tasas que salarios o rendimientos comerciales.*Otra novedad significativa en 2025 se relaciona con los requisitos de documentación. Frente al aumento en la cantidad de usuarios, las autoridades fiscales han fortalecido las expectativas en cuanto a transparencia y precisión en la presentación de información. Los contribuyentes deben contar con registros detallados que incluyan fechas, valores en dólares estadounidenses al momento del recibo o venta, la naturaleza de la transacción, y otros datos pertinentes para demostrar el cálculo correcto de ganancias o pérdidas.

Para quienes utilizan exchanges o plataformas de intercambio, es común obtener informes fiscales que ayudan a consolidar esta información, pero es responsabilidad del contribuyente verificar su exactitud y completitud.*El tratamiento fiscal varía dependiendo del tipo de ganancia. Las ganancias a corto plazo, generadas cuando se vende o intercambia una criptomoneda que se ha poseído menos de un año, tributan a la tasa ordinaria de impuestos sobre la renta. En cambio, las ganancias a largo plazo, correspondientes a posesiones superiores a un año, pueden beneficiarse de tasas impositivas preferenciales que son más bajas. Esta distinción es clave para la planificación fiscal, ya que puede motivar a los inversores a mantener sus activos durante períodos mayores para reducir la carga fiscal.

Sin embargo, el camino de la inversión en criptomonedas no siempre es sencillo, sobre todo en mercados volátiles donde la valoración puede cambiar drásticamente en poco tiempo.*La tributación también se extiende al concepto de mining o minería de criptomonedas. Para quienes participan en este proceso, el IRS considera que las criptomonedas recibidas como recompensa deben declararse como ingresos ordinarios al valor justo de mercado en el momento de la recepción. Además, si el minero posteriormente vende o intercambia estas monedas, debe calcular ganancias o pérdidas en base a la diferencia entre el precio de compra (que en este caso es el valor declarado inicialmente) y el precio de venta. Para aquellos involucrados en actividades empresariales relacionadas con la minería, cada ingreso y gasto asociado debe ser declarado adecuadamente, considerando la naturaleza de la actividad como negocio o hobby, ya que esta distinción puede afectar deducciones aplicables.

*Un aspecto que ha ganado relevancia es la tributación relacionada con las denominadas DeFi (finanzas descentralizadas) y NFTs (tokens no fungibles). Estas innovaciones tecnológicas han desafiado la concreción de reglas uniformes debido a la variedad de instrumentos y actividades posibles. No obstante, el IRS ha dejado claro que cualquier transacción que genere una ganancia o ingreso debe ser reportada. Por ejemplo, obtener recompensas a través de plataformas DeFi se considera ingreso, y la compra o venta de NFTs entren en la categoría de propiedad, lo que implica la declaración de posibles ganancias o pérdidas. Esto implica un nivel adicional de complejidad que requiere asesoramiento especializado y herramientas adecuadas para registrar correctamente las operaciones.

*Las criptomonedas recibidas como donaciones o herencias representan otro campo particular dentro de la normativa tributaria. Cuando se hereda una criptomoneda, el valor base para calcular eventuales impuestos sobre las ganancias es el valor justo de mercado en la fecha del fallecimiento del donante o causante. Por su parte, las donaciones en criptomonedas podrían estar sujetas a reglas específicas dependiendo del monto y de la jurisdicción, incluyendo posibles impuestos sobre donaciones. En todos los casos, el registro minucioso y la documentación adecuada facilitan el cumplimiento legal y la gestión fiscal eficiente.*Para el año 2025, el IRS también ha reforzado las sanciones y auditorías para quienes no cumplen con las normativas vigentes en materia de criptomonedas.

La omisión de reportar ingresos o ganancias derivadas de criptodivisas puede derivar en multas significativas, intereses y en casos graves, procesos penales. Este endurecimiento refleja la intención del organismo fiscal por combatir la evasión y aumentar la transparencia en un área que históricamente representaba un desafío para el control tributario. Por lo tanto, hacer uso de software especializado, mantener un registro cronológico y detallado, y buscar asesoría profesional son prácticas recomendables para evitar problemas con la autoridad tributaria.*La integración de las criptomonedas en la economía tradicional continúa generando interrogantes y retos en materia fiscal. Sin embargo, las reglas para 2025 acercan a los contribuyentes y profesionales a un marco más comprensible y determinista.