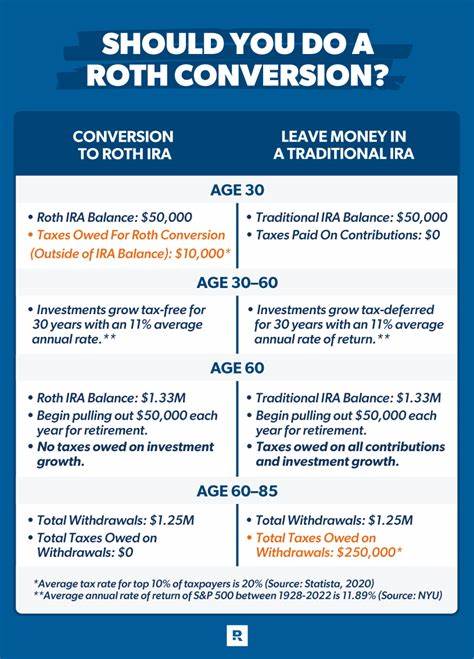

Las cuentas Roth IRA han ganado popularidad como una herramienta fundamental para la planificación financiera a largo plazo y una estrategia eficiente desde el punto de vista fiscal. Una duda recurrente para muchos inversores que hacen una conversión Roth es entender cuándo pueden retirar sus ganancias sin penalizaciones ni impuestos adicionales, especialmente si ya superan la edad de 59 años y medio y su cuenta Roth ha cumplido más de cinco años. La confusión surge a menudo por las reglas específicas y a veces complejas que regulan las distribuciones de estas cuentas. Para entender si una persona mayor de 59½ años que convirtió su IRA tradicional a Roth hace más de cinco años puede retirar las ganancias sin limitaciones, es necesario repasar algunas definiciones y reglas clave del IRS que regulan las cuentas Roth IRA y las conversiones. Primero, debemos considerar las dos reglas fundamentales de los cinco años vigentes en estos casos.

La primera regla se refiere al período mínimo durante el cual una Roth IRA debe estar abierta para que las retiradas sean consideradas distribuciones calificadas y, por ende, libres de impuestos y penalizaciones. Para que una distribución sea “calificada” debe cumplirse que la cuenta esté activa por al menos cinco años y que el beneficiario cumpla uno de varios criterios, entre ellos haber alcanzado la edad de 59 años y medio. Esto significa que, si una persona ha tenido su cuenta Roth por más de cinco años y supera esta edad, podrá realizar retiros libres de impuestos de sus contribuciones y ganancias acumuladas en la cuenta. El segundo elemento importante es la regla específica para las conversiones Roth. Cuando conviertes fondos de un IRA tradicional a una Roth IRA, hay un período de espera de cinco años para cada conversión antes de retirar esas cantidades convertidas sin penalización, independientemente de la edad.

Esta regla existe para evitar que los contribuyentes utilicen las conversiones como un mecanismo para evitar las restricciones normales de retiros anticipados. Pero cuando se trata de la edad de 59½ años o más, esta penalización por retiro anticipado desaparece. Es decir, si tienes más de 59½ años, no deberías preocuparte por la penalización aunque la conversión sea reciente. Volviendo a la pregunta principal: si has hecho una conversión Roth hace más de cinco años y tienes más de 59½ años, ¿puedes retirar las ganancias acumuladas sin ninguna restricción? La respuesta es sí. En este escenario, siempre que tu Roth IRA haya estado abierta al menos cinco años, y tú superes la edad mínima estipulada, todas las distribuciones, incluidas las ganancias y los fondos convertidos, pueden retirarse sin impuestos ni penalizaciones.

Este marco regula las distribuciones para asegurar que las cuentas Roth sirvan como vehículos para ahorro a largo plazo destinados a la jubilación. Los beneficios fiscales, como la exención de impuestos sobre las ganancias, incentivan a mantener el dinero invertido durante períodos prolongados. Sin embargo, una vez cumplidos los requisitos de tiempo y edad, los titulares de las cuentas pueden acceder a sus fondos con total libertad, lo que les ofrece flexibilidad para financiar sus necesidades en la jubilación. Es importante destacar que las reglas del IRS también contemplan algunas excepciones en casos especiales, como la discapacidad permanente o el uso de hasta 10,000 dólares para la compra de una primera vivienda, que permiten retirar ganancias sin penalización aun cuando no se cumpla la norma de los cinco años o la edad de 59½ años. Estas condiciones facilitan el acceso en circunstancias específicas sin afectar el beneficio fiscal general.

Para quienes planean realizar conversiones Roth, contar con el asesoramiento de un profesional financiero puede marcar una gran diferencia. La planificación estratégica permite aprovechar mejor las oportunidades fiscales, evitar inconvenientes con regulaciones y alinear las decisiones de inversión con los objetivos personales y familiares. También conviene entender que cada conversión tiene su propio “reloj” de cinco años para determinadas distribuciones, pero este período no impide las retiradas libres de penalización si se supera la edad de 59½ años. Así, una persona puede realizar múltiples conversiones en distintos años y, una vez pasada esa edad, retirar fondos según la antigüedad de cada conversión con total libertad. En la práctica, esto significa que para alguien que hoy tiene más de 59½ años y realizó una conversión Roth hace más de cinco años, puede hacer retiros de sus ganancias sin preocuparse por impuestos adicionales o penalizaciones del 10% que aplican para retiros anticipados.

Esta característica otorga a las Roth IRA una gran ventaja como herramienta para gestionar ingresos en la jubilación y proteger el patrimonio de impuestos a futuro. Además, mantener la cuenta abierta y permitir que las ganancias sigan creciendo libres de impuestos es un beneficio adicional que puede incrementar de manera significativa el valor acumulado. Tomar retiradas de manera planificada puede combinar lo mejor de la liquidez y la optimización fiscal. En resumen, para quienes sobrepasan los 59 años y medio y han mantenido una Roth IRA con una conversión realizada hace más de cinco años, la posibilidad de retirar ganancias y contribuciones sin penalización es real y está respaldada por la normativa tributaria vigente. Comprender estos puntos puede evitar preocupaciones innecesarias y fomentar una mejor gestión de los recursos en la jubilación.

Finalmente, es recomendable siempre mantenerse informado con las actualizaciones del IRS y buscar asesoría especializada para tomar decisiones que maximicen los beneficios fiscales y aseguren un futuro financiero seguro y cómodo. Las Roth IRA continúan siendo una de las herramientas favoritas para quienes desean combinar flexibilidad, ahorro y ventajas impositivas en sus planes a largo plazo.