En un panorama tecnológico en constante evolución, Nvidia ha captado la atención de inversores y analistas por su impresionante desempeño en el segundo trimestre del año. La empresa, conocida por su liderazgo en el mercado de unidades de procesamiento gráfico (GPU), reportó ingresos asombrosos de 30 mil millones de dólares, superando las expectativas de muchos expertos. Sin embargo, un dato alarmante ha surgido de este informe: casi la mitad de esos ingresos provino de solo cuatro clientes. Este fenómeno ha generado preocupación entre los inversores, que ven un riesgo significativo en la alta concentración de ingresos. Gil Luria, un analista de tecnología de la firma D.

A. Davidson, destaca que esta concentración es "altamente inusual" para una empresa de gran capitalización. En su análisis, Luria menciona que aproximadamente el 46% de los ingresos totales de Nvidia en el segundo trimestre, es decir, unos 13.8 mil millones de dólares, derivaron de estas cuatro empresas. Aunque Nvidia no ha revelado los nombres de estos clientes, Luria sugiere que lo más probable es que se trate de gigantes tecnológicos como Microsoft, Meta, Amazon y Google.

Estas compañías están incrementando su adquisición de GPUs mientras se sumergen en iniciativas de inteligencia artificial (IA). La alerta que lanza Luria se basa en tres razones principales que los inversionistas deben tener en cuenta sobre esta dependencia de unos pocos clientes. En primer lugar, los grandes corporativos tienden a diversificar sus proveedores. Como menciona Luria, "las grandes empresas no quieren estar atadas a un solo proveedor". Un claro ejemplo de esto es Microsoft, que ha reducido gradualmente su dependencia de Intel para sus procesadores.

Si bien Nvidia ha establecido relaciones sólidas con estos cuatro clientes, el riesgo de concentración siempre está presente. En segundo lugar, Luria subraya que la demanda actual de Nvidia podría ser temporal. Hace hincapié en que estas grandes empresas están adquiriendo GPUs sin tener en cuenta el retorno de inversión inmediato. Meta, por ejemplo, ha indicado que cualquier beneficio real de sus inversiones en IA podría tardar años en materializarse. Esto plantea la pregunta de cuánto tiempo más enfocadas estarán estas empresas en adquirir hardware de Nvidia, especialmente si su estrategia de inversión no produce resultados tangibles en el corto plazo.

Sin embargo, no todo está perdido para Nvidia. Aunque actualmente dependa en gran medida de unos pocos clientes, Luria y otros analistas sostienen que la empresa tiene un amplio espectro de posibles compradores. Desde startups hasta gobiernos de diversos países, existen numerosas entidades que también están interesadas en adquirir chips de Nvidia. Por lo tanto, aunque la concentración de ingresos en este momento sea preocupante, puede haber oportunidades futuras que ayuden a equilibrar la situación. El tercer factor que Luria menciona es la creciente competencia en el mercado.

Empresas como Google y Meta han comenzado a desarrollar sus propios chips para IA, buscando reducir costos y aumentar la eficiencia en sus operaciones. De hecho, Microsoft y Amazon también han anunciado sus iniciativas para fabricar chips personalizados. Esto indica que, a medida que estas empresas desplieguen sus propias soluciones de hardware, podrían reducir su dependencia de Nvidia, lo que podría impactar negativamente en las proyecciones de ingresos de la compañía. Luria no es el único analista que ha expresado inquietudes sobre la concentración de ingresos de Nvidia. Jacob Bourne, analista de Emarketer, también ha comentado que, aunque esta situación pueda parecer poco común dentro del contexto del mercado más amplio, es bastante normal para empresas tecnológicas que ofrecen productos especializados.

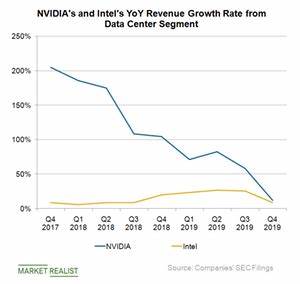

Sin embargo, la diferencia radica en que en este caso particular, la concentración se está produciendo en una firma que ha alcanzado una capitalización de mercado superior a los 2.61 billones de dólares. Nvidia ha experimentado fluctuaciones previas similares en su historia, aunque en un contexto completamente diferente y con un volumen de ingresos mucho menor. Por ejemplo, en 2004, la compañía reportó que apenas cuatro clientes representaron el 51% de sus ingresos totales. Sin embargo, en aquel entonces Nvidia se enfocaba en el suministro de GPUs a fabricantes de computadoras y sistemas de videojuegos, lo cual difiere significativamente de su actual enfoque en el centro de datos y la inteligencia artificial.

La creciente proporción de ingresos proveniente de sus operaciones en centros de datos ha llevado a una mayor concentración en estos pocos clientes. Luria argumenta que esta tendencia debe ser un motivo de preocupación para los inversores, dado que Nvidia puede verse atrapada en un ciclo donde su éxito depende en gran medida de las decisiones de compra de un reducido grupo de clientes. Los acontecimientos recientes han hecho que los inversores y analistas miren con cautela hacia el futuro de Nvidia. La cuestión de la sostenibilidad de la demanda es central en este debate. Si bien es cierto que la compañía ha establecido contratos y relaciones comerciales valiosas, el mercado tecnológico es notoriamente volátil y puede cambiar rápidamente.

Las empresas tienden a adaptarse y buscar alternativas, especialmente si ven que su inversión en nuevas tecnologías no está generando los frutos esperados. Sin embargo, es importante señalar que Nvidia no es una empresa estática; ha demostrado su capacidad para innovar y adaptarse a las necesidades del mercado. A pesar de los desafíos actuales, la firma tiene la oportunidad de diversificar su base de clientes y explorar nuevos segmentos. Esto podría incluir la ampliación de sus servicios hacia startups y mercados emergentes que buscan acceder a la tecnología de IA. El juego a largo plazo para Nvidia seguirá siendo desafiante.

La interdependencia con solo unos pocos clientes puede ser arriesgada, pero también puede ser una oportunidad para fortalecer su gama de productos y atraer a nuevos compradores. De cualquier forma, los datos recientes deben servir como alerta para los inversores sobre la necesidad de monitorear de cerca la evolución de la compañía y su capacidad para navegar en un paisaje competitivo que cada vez se vuelve más complejo. La clave estará en cómo Nvidia maneje esta situación en los próximos años y si podrá establecer una base de clientes más diversa que mitigue los riesgos actuales.