En los últimos años, el universo de las criptomonedas ha experimentado una evolución vertiginosa que ha capturado la atención de inversores, reguladores y analistas a nivel global. Originalmente concebidas como una alternativa al sistema financiero tradicional, que depende de instituciones centrales como los bancos y los gobiernos, las criptomonedas han cambiado su rumbo de manera significativa. Actualmente, un estudio reciente de la Freie Universität Berlin indica que el ecosistema criptográfico ha ido transformándose en un sistema de banca en la sombra, adoptando características propias del sistema financiero convencional, pero operando en una zona gris desde el punto de vista regulatorio. Este fenómeno tiene profundas implicaciones para la economía global y la forma en que se gestionan los activos digitales y el dinero en la era moderna. El término "banca en la sombra" se refiere a entidades y actividades financieras que, aunque desempeñan funciones similares a los bancos tradicionales, operan fuera del esquema regulatorio vigente.

Estos actores ofrecen crédito, facilitan la liquidez y permiten la convertibilidad de activos sin tener licencia bancaria o estar sujetos a supervisión estricta. Este concepto, comúnmente asociado a fondos de inversión, empresas de préstamo y otros intermediarios no bancarios, se ha actualizado en el contexto de las criptomonedas, particularmente con los llamados "stablecoins" y las plataformas centralizadas de intercambio. El trabajo de los politólogos Christopher Olk y Louis Miebs, publicado en la revista Review of International Political Economy, alerta sobre la metamorfosis del ecosistema criptográfico tras la crisis de 2022, que implicó el colapso de jugadores emblemáticos como TerraUSD y la casa de cambio FTX. Lejos de ser casos aislados de fraude o mala gestión, estos eventos evidencian una tendencia estructural: las criptomonedas, en especial aquellas vinculadas a monedas soberanas vía stablecoins, están asumiendo funciones propias del dinero fiduciario y del crédito, al tiempo que operan como entidades de banca en la sombra. Esto genera un contraste con la intención inicial de las criptomonedas: actuar como un sistema descentralizado, sin dependencia directa de bancos ni gobiernos.

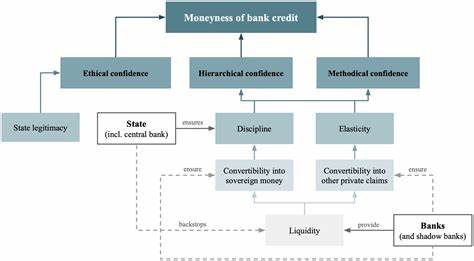

La principal función de los sistemas monetarios ha sido históricamente proporcionar un medio seguro y confiable para el intercambio, la reserva de valor y la unidad de cuenta. Las stablecoins, diseñadas para mantener paridad con monedas nacionales como el dólar estadounidense o el euro, han emergido como piezas clave en el ecosistema digital. Al ofrecer aparente estabilidad y posibilidad de convertir fácilmente los valores digitales en dinero “real”, estos activos se han convertido en un puente entre el mundo tradicional y el crypto. Sin embargo, el respaldo real y los mecanismos que sostienen esta estabilidad suelen ser opacos o insuficientemente auditados, lo que genera un riesgo implícito para inversionistas y usuarios. Las plataformas de intercambio centralizadas, como FTX que protagonizó uno de los colapsos más sonados, funcionan ahora como bancos no reconocidos por la regulación bancaria.

Estas casas de cambio no sólo facilitan la compra y venta de activos digitales sino que también otorgan créditos, generan liquidez y manejan grandes volúmenes de dinero en forma de depósitos digitales. Sin embargo, al carecer de licencias y supervisión adecuadas, están sujetas a vulnerabilidades como la falta de transparencia, fraudes, insolvencias repentinas y la riesgo de pánicos financieros o “corridas”, similares a las bancarias clásicas. Este fenómeno no es nuevo en la historia económica. A lo largo de 500 años de capitalismo, cuando las rentabilidades convencionales bajan, surgen innovaciones financieras que crean nuevas formas de crédito y dinero no supervisado que buscan burlar las regulaciones existentes para maximizar beneficios. Bajo estos esquemas, se crea una expansión crediticia que puede terminar en una crisis sistémica cuando se pierde la confianza.

La elección clave para los estados y los reguladores es entonces si rescatar e incorporar estas nuevas formas en el sistema regulado o dejar que desaparezcan causando pérdidas significativas. La crisis financiera mundial de 2008 ejemplifica este dilema, cuando los bancos fueron rescatados para evitar una caída mayor del sistema. En el caso del ecosistema criptográfico actual, las señales apuntan a una integración cada vez mayor con los sistemas financieros estatales. Durante la administración de Donald Trump, por ejemplo, hubo apoyos tácitos que permitieron el auge acelerado de las criptomonedas. En la Unión Europea, leyes y reglamentos emergentes intentan regular las stablecoins y plataformas digitales, buscando darle legitimidad y reducir los riesgos sistémicos.

Estos movimientos sugieren que la banca en la sombra crypto podría reconvertirse en un componente formal y supervisado dentro de la arquitectura financiera mundial. No obstante, la disyuntiva persiste. Si los gobiernos y entes reguladores no actúan con rapidez y claridad, el sistema continuará operando en zonas grises, lo que deja la puerta abierta a crisis de confianza, pérdidas millonarias y riesgos para la estabilidad financiera global. Es fundamental entender que la innovación tecnológica no puede estar desligada del marco normativo necesario para proteger a los usuarios y mantener el orden económico. Además, la conversión del ecosistema digital en una entidad equivalente a la banca en la sombra plantea nuevas interrogantes éticos y políticos acerca de quién tiene la potestad para crear dinero y bajo qué condiciones.

Este debate redefine conceptos fundamentales como la soberanía monetaria y la estabilidad económica, obligando a repensar los roles del estado y los mercados en la era digital. Para los usuarios y los inversores, esta transición implica la necesidad de mayor educación financiera. Comprender los riesgos que conllevan confiar en plataformas o activos que funcionan como bancos no regulados es clave para tomar decisiones informadas. Asimismo, se recomienda estar atentos a las reformas legales que emergen a nivel global, que buscan encontrar un balance entre la innovación tecnológica y la seguridad financiera. En conclusión, la evolución del mundo criptográfico no se puede analizar solamente como una historia de innovación financiera, sino que debe considerarse su dimensión política, económica y regulatoria.

La conversión de las criptomonedas en una especie de sistema de banca en la sombra representa un cambio de paradigma que requerirá respuestas contundentes para evitar futuras crisis. El tiempo dirá si la integración de estas nuevas formas de dinero al sistema regulado permitirá un desarrollo sostenible o si persistirá como un área de riesgo latente en la economía global.