En el vertiginoso mundo de la tecnología y la inversión, pocos nombres resuenan tan fuerte como el de Nvidia, una compañía que ha captado la atención de inversores y analistas por igual gracias a su papel fundamental en el desarrollo de unidades de procesamiento gráfico (GPU) y su impulso en el ámbito de la inteligencia artificial (IA). Sin embargo, recientes informes han suscitado preocupaciones sobre la salud financiera de la compañía, concretamente en relación con su dependencia de un número reducido de clientes. En este contexto, un analista tecnológico ha señalado que casi la mitad de los ingresos de Nvidia en el segundo trimestre provino de solo cuatro clientes, una situación que podría señalar un riesgo para el futuro de la compañía. Según los datos presentados por Nvidia, la empresa registró ingresos de aproximadamente 30 mil millones de dólares en el segundo trimestre, superando las estimaciones de muchos analistas. Sin embargo, lo que ha generado inquietud es que 46% de estos ingresos, es decir, alrededor de 13.

8 mil millones de dólares, se derivó de cuatro clientes específicos, cuya identidad permanece en secreto debido a leyes que no obligan a la divulgación de los nombres en la documentación presentada a la Comisión de Bolsa y Valores (SEC) de EE.UU. Gil Luria, un analista de D.A. Davidson que sigue de cerca a Nvidia, calificó esta concentración de ingresos como “altamente inusual” para una empresa de magnitud.

Luria argumenta que depender de un número tan reducido de clientes podría ser preocupante por varias razones. En el mundo de la tecnología, es común que las grandes empresas diversifiquen sus fuentes de ingresos para no quedar a merced de las decisiones o fluctuaciones de un solo cliente. A pesar de las prácticas comerciales de Nvidia que han cosechado éxito en el pasado, Luria destacó que este patrón de concentración de ingresos debería ser motivo de alerta para los inversores durante al menos un par de años. Ante la creciente importancia del sector de los datos y las GPU, existe el riesgo de que esta tendencia cambie si las necesidades de los cuatro grandes clientes se ven alteradas. Aunque los nombres de los clientes de Nvidia no fueron revelados en el informe, se especula que podrían ser gigantes tecnológicos como Microsoft, Meta, Amazon y Google.

Todos estos actores han incrementado su demanda de chips para hacer frente a proyectas de inteligencia artificial, lo que ha llevado a Nvidia a experimentar un crecimiento sin precedentes. Sin embargo, el problema radica en que, aunque estos clientes son actualmente sus mayores fuentes de ingresos, su creciente dependencia de ellos podría generar vulnerabilidades en el futuro. Luria señala que existen tres preocupaciones clave que los inversores deberían considerar: 1. Dependencia de un solo proveedor: Las grandes empresas suelen ser reticentes a depender de un solo proveedor para sus necesidades tecnológicas. Este enfoque no solo minimiza el riesgo, sino que también proporciona una presión competitiva que puede ayudar a asegurar precios más justos y un servicio adecuado.

Luria trazó una analogía apuntando que, al igual que Walmart no confía exclusivamente en un único proveedor de papas fritas, Microsoft no quiere depender solamente de Nvidia para sus necesidades de procesamiento gráfico. 2. Demandas temporales: Otro factor de preocupación es que la demanda actual de chips Nvidia podría ser temporal. Luria mencionó que los clientes de Nvidia han indicado que están invirtiendo considerablemente en GPUs sin considerar el retorno inmediato de la inversión. Esta práctica de “sobrealimentar” su capacidad de inversión puede no durar indefinidamente, como lo evidenció el CEO de Meta, Mark Zuckerberg, quien ha señalado que las elevadas expectativas de su empresa en IA tardarán años en materializarse.

3. Competencia creciente: A medida que el mercado evoluciona, la competencia también se intensifica. Google y Meta han anunciado el desarrollo de chips propios para necesidades de IA, mientras que Microsoft y Amazon están en distintas etapas de creación de chips personalizados. Esto significa que las empresas que alguna vez fueron clientes totalmente dependientes de Nvidia están comenzando a desarrollar sus propias soluciones tecnológicas, poniendo en riesgo la posición de Nvidia como proveedor exclusivo. A pesar de estas inquietudes, Jacob Bourne, analista de eMarketer, argumenta que la elevada concentración de ingresos de Nvidia puede ser más normal dentro de su sector específico.

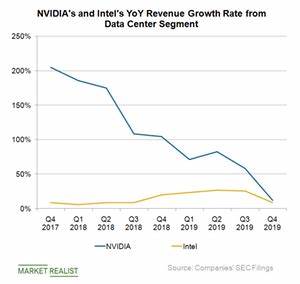

Las empresas de tecnología que ofrecen productos especializados, como las GPUs, a menudo presentan esta dinámica, especialmente cuando el enfoque está en aplicaciones innovadoras como la inteligencia artificial. Sin embargo, Luria sugiere que esta concentración de clientes es un fenómeno más reciente asociado con el crecimiento explosivo de la división de datos de Nvidia. Tradicionalmente, Nvidia había mantenido una base de clientes más diversificada en sus segmentos de videojuegos y automotriz, que contaban con diferentes tipos de clientes. La dependencia de las grandes empresas tecnológicas ha aumentado y esto podría ser insostenible a largo plazo. Nvidia ha reconocido en sus informes que ha vivido períodos de ingresos significativos procedentes de un número limitado de clientes y que esto podría persistir.