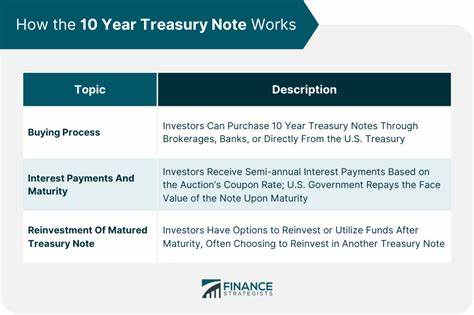

La nota del Tesoro a 10 años es un título de deuda emitido por el Departamento del Tesoro de los Estados Unidos que permite al gobierno financiarse a largo plazo. Cuando compras una nota del Tesoro, en esencia estás prestando dinero al gobierno estadounidense a cambio de pagos periódicos de intereses fijos y la devolución del capital al finalizar el término de diez años. Esta inversión es reconocida por su seguridad, ya que está respaldada por la solvencia del gobierno de EE.UU., considerada una de las entidades más confiables a nivel mundial.

Aunque la nota del Tesoro a 10 años podría parecer un instrumento financiero reservado para bancos, fondos de inversión o gobiernos extranjeros, la realidad es que cualquier persona puede adquirirla mediante plataformas oficiales como TreasuryDirect.gov, con una inversión mínima accesible. Esta accesibilidad ha convertido a este papel en una opción atractiva para quienes buscan preservar su capital con un riesgo muy bajo y obtener un rendimiento fijo a lo largo de una década. El rendimiento o “yield” de estas notas varía dependiendo de las condiciones del mercado. Cuando hablamos de rendimiento, nos referimos a la tasa de interés anual que el inversionista recibe por el dinero prestado al gobierno.

El rendimiento es inversamente proporcional al precio de los bonos, es decir, cuando el precio sube, el rendimiento baja, y viceversa. Este fenómeno se produce porque, si un bono ya emitido paga un cupón fijo pero la demanda aumenta, su precio se eleva, haciendo que los nuevos compradores obtengan un rendimiento menor relativo al precio pagado. La importancia de la nota del Tesoro a 10 años trasciende el mundo de los bonos y afecta directamente la economía cotidiana. Por ejemplo, se ha convertido en una referencia clave para determinar las tasas de interés de préstamos a largo plazo, especialmente las hipotecas. Las tasas hipotecarias suelen moverse en sincronía con el rendimiento de la nota del Tesoro, aunque con un margen adicional para cubrir riesgos y costos asociados a los préstamos inmobiliarios.

Por lo tanto, un aumento en el rendimiento de la nota a 10 años suele traducirse en incrementos en las tasas de interés hipotecarias, encareciendo el costo de financiar una vivienda. Este vínculo entre los bonos del Tesoro y las hipotecas tiene un impacto tangible en la capacidad de compra de los consumidores y en la dinámica del mercado inmobiliario. Cuando las tasas hipotecarias suben, las mensualidades se vuelven más costosas y muchos potenciales compradores optan por retrasar la adquisición de propiedades o buscar viviendas más económicas. En cambio, cuando las tasas caen, se estimula la demanda de vivienda y puede impulsarse el crecimiento sectorial. Además, el rendimiento de la nota a 10 años es un indicador seguido de cerca por economistas y analistas financieros porque refleja las expectativas del mercado sobre la economía y la inflación futura.

Cuando los inversionistas anticipan un crecimiento económico robusto y un aumento en los precios, suelen exigir mayores rendimientos para compensar la pérdida de valor por inflación. En escenarios donde la economía se desacelera o la inflación parece controlada, el rendimiento suele disminuir, lo que también puede indicar una tendencia hacia tasas de interés más bajas en general. La Reserva Federal (Fed), el banco central de Estados Unidos, influye indirectamente en el rendimiento de estas notas a través de sus decisiones sobre las tasas de interés a corto plazo y sus políticas monetarias. Aunque no controla directamente las tasas de largo plazo, sus movimientos y comunicaciones afectan las expectativas de los inversionistas y, en consecuencia, el mercado de bonos. Por ejemplo, un endurecimiento monetario, con aumento de tasas, tiende a elevar los rendimientos del Tesoro para mantener el atractivo frente a otros instrumentos de inversión.

En contraste, una política acomodaticia de bajadas de tasas suele presionar a la baja estos rendimientos. En los últimos años, la volatilidad en los rendimientos del Tesoro ha sido especialmente notable debido a la incertidumbre económica global, tensiones comerciales, y cambios abruptos en políticas fiscales y monetarias. Estos cambios reflejan el delicado equilibrio que existe entre las expectativas de crecimiento, inflación y la confianza en la economía estadounidense. Para un inversionista individual, la compra de la nota a 10 años puede ser una estrategia para diversificar el portafolio y garantizar ingresos periódicos con bajo riesgo. Sin embargo, es importante comprender que, si bien la inversión es segura en términos de retorno del capital si se mantiene hasta la madurez, el valor de mercado de la nota puede fluctuar debido a los movimientos en los rendimientos y precios del mercado secundario.

En definitiva, la nota del Tesoro a 10 años no solo es un símbolo de la estabilidad financiera estadounidense, sino que también es un vehículo con un impacto profundo en la economía global y en las finanzas personales. Mantener un seguimiento de su rendimiento puede ofrecer señales importantes sobre el contexto económico y ayudar a tomar decisiones informadas relacionadas con inversiones, hipotecas y planificación financiera general. Conocer cómo funciona y cómo influye en variables financieras clave permite a personas y empresas prepararse mejor frente a cambios en el mercado, anticipar costos asociados con créditos y aprovechar oportunidades que surgen en distintos ciclos económicos. Así, la nota del Tesoro a 10 años es un eslabón fundamental en la cadena que sostiene el sistema financiero y nuestras finanzas cotidianas.