Los fondos de cobertura han alcanzado un nivel de pesimismo sin precedentes en el mercado del petróleo, lo que ha llevado a los analistas a cuestionar el futuro inmediato de los precios del crudo. Un reciente informe de Yahoo Finance destaca cómo estos fondos han vendido la asombrosa cantidad de 128 millones de barriles en solo una semana, lo que ha resultado en una posición neta corta histórica en sus operaciones. Esta situación ha dejado a muchos inversores y analistas preguntándose qué está sucediendo detrás de estas decisiones drásticas. Desde principios de septiembre de 2024, el escenario del mercado petrolero ha cambiado drásticamente. Según analistas de energía como John Kemp, los principales economías industriales están mostrando signos claros de pérdida de impulso.

Además, los inversores han llegado a la conclusión de que Arabia Saudita y sus aliados de la OPEP+ parecen estar estancados, incapaces o poco dispuestos a restringir su producción para contrarrestar la desaceleración del crecimiento en el consumo y la caída de los precios. Esta falta de acción ha llevado a una presión creciente sobre los productores de petróleo en Estados Unidos. En un análisis más detallado, los fondos de cobertura y otros gestores de activos han realizado ventas en ocho de las diez últimas semanas, reduciendo su posición combinada en 558 millones de barriles desde principios de julio. Para poner esto en contexto, nunca antes los fondos habían logrado sostener una posición neta corta tan significativa: 34 millones de barriles, un cambio drástico desde una posición larga de 524 millones de barriles en julio. Esta transición de una hoja de posiciones en crecimiento a una totalmente pesimista destaca la desesperación y la incertidumbre que actualmente caracterizan al sector.

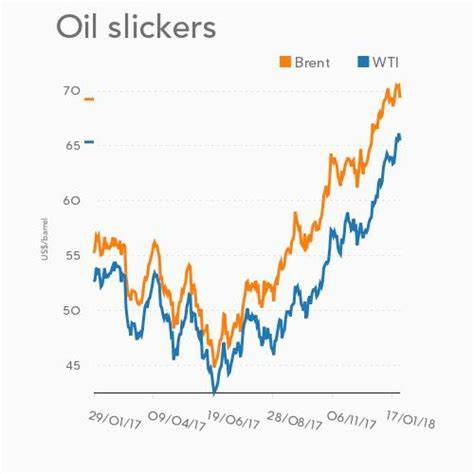

Entre los detalles que sobresalen, se observa que la venta más significativa se ha dado en el crudo Brent, donde se han vendido 54 millones de barriles, pero también hay reducciones considerables en los contratos de NYMEX y ICE WTI con una disminución de 27 millones de barriles. Estas heavy sales no se limitan solo al crudo; otros productos como el gasóleo europeo, el diésel estadounidense y la gasolina también han visto descensos significativos en las posiciones. Un punto impactante es que, por primera vez en la historia, los fondos tienen una posición neta corta en Brent, es decir, han apostado en contra del crudo Brent en 13 millones de barriles, una disminución notable desde una posición larga de 200 millones de barriles en las semanas previas. No solo eso, sino que también se han registrado posiciones netas cortas récord en otros productos como el gasóleo europeo, con 48 millones de barriles, y un casi récord de 39 millones de barriles en diésel estadounidense. La acumulación de estas posiciones cortas ha conducido a un entorno muy negativo en el mercado del petróleo.

Sin embargo, algunos analistas advierten que si la situación comienza a revertirse, podría haber un repunte abrupto en los precios del crudo. Por el momento, los inversores permanecen concentrados en las opciones limitadas que tiene la OPEP para contrarrestar este panorama económico deteriorado. Los precios del petróleo han caído a niveles no vistos desde principios de 2021, y ajustar por inflación presenta un escenario aún más preocupante: los precios del crudo están a la par con los niveles observados durante los momentos más crítico de la pandemia de COVID-19, cuando los mercados estaban paralizados y la economía global luchaba por recuperarse. Esta sensación de desilusión es palpable entre los inversores, quienes ven poco apoyo en los esfuerzos de la OPEP+ para controlar la producción y estabilizar los precios. La realidad es que el ajuste de mercado que se espera recaerá en los productores de petróleo de Estados Unidos.

A medida que los precios del petróleo siguen cayendo, se espera que las empresas de extracción y perforación en EE. UU. se vean obligadas a disminuir su actividad. A diferencia de otros períodos de recesión en los precios del petróleo, esta caída parece estar más ligada a factores de oferta y demanda a largo plazo que simplemente a fluctuaciones típicas del mercado. Los fondos de cobertura, históricamente, han sido jugadores estratégicos en el mercado del petróleo, y su cambio hacia una mentalidad defensiva indica que están anticipando un periodo prolongado de menor actividad e ingresos.

En este contexto, los datos sugieren que muchos están apretando los cinturones y tomando medidas proactivas para proteger sus inversiones ante una crisis que parece inminente. Las perspectivas a corto plazo son desalentadoras, y la atención de los analistas se desplaza hacia cómo los principales productores, tanto dentro como fuera de la OPEP, pueden responder a esta situación. Un recorte en la producción por parte de algunos países podría ofrecer un alivio a corto plazo en los precios, pero los signos de un aumento en la producción de shale en EE. UU. podrían complicar aún más esas posibilidades.