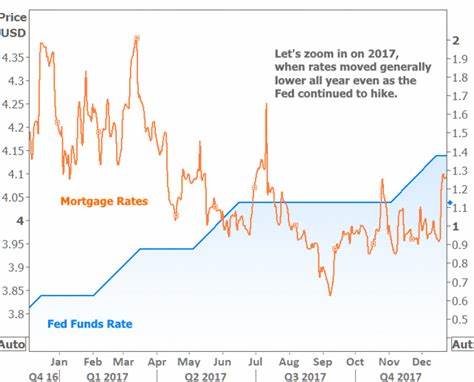

La Reserva Federal de los Estados Unidos, conocida comúnmente como la Fed, ha estado en el centro de atención en los últimos meses a medida que se enfrenta a un entorno económico cambiante. Con la inflación mostrando señales de desaceleración y un crecimiento económico más estable, se especula que la Fed podría anunciar un recorte en las tasas de interés en su próxima reunión. Sin embargo, aunque esta decisión podría sonar beneficiosa para muchos, especialmente para los propietarios de vivienda y aquellos que buscan comprar una casa, existe una cierta incertidumbre sobre si los recortes de tasas realmente se traducirán en una disminución significativa de las tasas hipotecarias. Históricamente, los cambios en las tasas de interés de la Fed han influido en las tasas hipotecarias. Cuando la Fed baja las tasas, se espera que los costos de los préstamos disminuyan, lo que debería ayudar a los consumidores a obtener hipotecas más asequibles.

Sin embargo, la relación entre las tasas de interés de la Fed y las tasas hipotecarias no es tan directa como muchos podrían pensar. Hay varios factores en juego que podrían limitar el efecto que un recorte de tasas tendría en los costos de las hipotecas. En primer lugar, es importante entender que las tasas hipotecarias están más influenciadas por las expectativas del mercado sobre la economía y la inflación a largo plazo que por las decisiones inmediatas de la Fed. Si bien la Fed puede reducir las tasas de interés a corto plazo, si los inversionistas creen que la inflación podría resurgir en el futuro, pueden ajustar sus expectativas y mantener las tasas hipotecarias relativamente altas. Esto significa que, a pesar de un recorte en las tasas de la Fed, los prestamistas podrían no estar dispuestos a trasladar esos ahorros a los compradores de vivienda.

Además, el mercado de hipotecas está influenciado por la oferta y la demanda. Si la demanda de préstamos hipotecarios se mantiene fuerte, los prestamistas pueden optar por mantener sus tasas más altas, a pesar de que las tasas de interés de la Fed disminuyan. En otras palabras, si los compradores están dispuestos a aceptar tasas más altas debido a la competitividad del mercado inmobiliario, los prestamistas pueden no ver la necesidad de reducir sus tasas hipotecarias. Otro factor a considerar es la situación actual del mercado laboral. La tasa de empleo sigue siendo un indicador clave de la salud económica.

Si la Fed recorta las tasas para estimular la economía pero el mercado laboral no se recupera de manera efectiva, los consumidores pueden ser más cautelosos al asumir deudas, lo que puede hacer que la demanda de hipotecas disminuya. En esta situación, los prestamistas pueden verse obligados a ajustar sus tasas para atraer a los prestatarios, aunque la Fed haya recortado las tasas. La situación también se complica con factores internacionales. La economía global continúa siendo volátil y puede afectar las decisiones de la Fed. Las tensiones geopolíticas, las interrupciones en las cadenas de suministro y los cambios en las políticas económicas de otros países pueden influir en la inflación y en las decisiones de tasas de interés de la Fed.

Si el entorno económico a nivel global es incierto, los mercados podrían reaccionar de manera más cautelosa, lo que podría impactar las tasas hipotecarias, independientemente de las bajadas en las tasas de la Fed. Un aspecto que muchos compradores de vivienda deben tener en cuenta es el costo total de la propiedad. Aun cuando las tasas hipotecarias puedan no disminuir significativamente tras un recorte de la Fed, los precios de las viviendas ya han alcanzado niveles récord en muchas áreas. Esto significa que, incluso si las tasas bajan un poco, el costo total de adquirir una vivienda sigue siendo alto, lo que podría desalentar a algunos compradores. Por otro lado, aquellos que buscan refinanciar su hipoteca podrían tener más oportunidades si las tasas de la Fed disminuyen y los prestamistas comienzan a ajustar sus ofertas en consecuencia.

Refinanciar a una tasa más baja puede ser una opción atractiva, especialmente para quienes están lidiando con tasas más altas establecidas durante los picos del mercado. Además, es crucial recordar que la política monetaria de la Fed no es el único actor en este escenario. Otras entidades financieras, reguladores y el propio mercado inmobiliario desempeñan un papel fundamental en la determinación de las tasas hipotecarias. Los prestamistas pueden tener sus propios criterios de riesgo y políticas de precios que afectan directamente a los consumidores. En conclusión, aunque la posibilidad de un recorte en las tasas de la Fed promete dar un respiro a ciertos sectores de la economía, la conexión entre las decisiones de la Fed y las tasas hipotecarias es compleja y está influenciada por múltiples factores.