Desde la crisis financiera de 2008, las políticas monetarias han cambiado drásticamente en muchos países. Entre estas políticas, la flexibilización cuantitativa, conocida como QE (por sus siglas en inglés), ha sido una de las más debatidas y, a menudo, malinterpretadas. A medida que los bancos centrales inundaban los mercados con dinero, muchos economistas y ciudadanos temían que esto conduciría a la hiperinflación. Sin embargo, la realidad ha demostrado ser diferente. Entonces, ¿por qué el QE no llevó a la hiperinflación que muchos anticipaban? La respuesta está relacionada con varios factores económicos y psicológicos que han moldeado la respuesta de los mercados y la economía global.

Primero, es importante entender qué es la flexibilización cuantitativa. En términos simples, es una política monetaria no convencional utilizada por los bancos centrales para estimular la economía cuando las tasas de interés ya están cerca de cero. Consiste en la compra de activos financieros, principalmente bonos del gobierno y algunos valores respaldados por hipotecas, con el fin de incrementar la liquidez en el sistema financiero. La idea es que al bajar las tasas de interés y aumentar la cantidad de dinero en circulación, se incentive el consumo y la inversión, impulsando así el crecimiento económico. Sin embargo, a pesar de estas intenciones, los temores de que el QE causara hiperinflación han resultado infundados.

Varios factores han contribuido a mantener bajo control la inflación en un entorno donde la oferta de dinero ha aumentado significativamente. Uno de los principales factores es la naturaleza de la oferta monetaria y cómo se relaciona con la demanda de dinero. A pesar de que los bancos centrales han inyectado grandes cantidades de dinero en la economía, gran parte de este dinero no ha circulado de la manera esperada. Muchos bancos, en lugar de prestar este dinero a las empresas y consumidores, lo han mantenido como reservas adicionales. Esto se debe, en parte, a una mayor aversión al riesgo por parte de las instituciones financieras, que han sido más cautelosas a la hora de conceder préstamos después de la crisis.

Como resultado, aunque la cantidad de dinero en el sistema ha aumentado, la velocidad a la que este dinero se gastaba ha disminuido, reduciendo la presión inflacionaria. Otro factor importante es el contexto global en el que se ha implementado el QE. Después de la crisis de 2008, se produjo una desaceleración económica global, lo que llevó a una disminución de la demanda tanto a nivel nacional como internacional. Esta falta de demanda ha mantenido la inflación bajo control, a pesar del aumento en la oferta de dinero. En un entorno donde la gente no está gastando, incluso si hay más dinero disponible, los precios no suben de manera significativa.

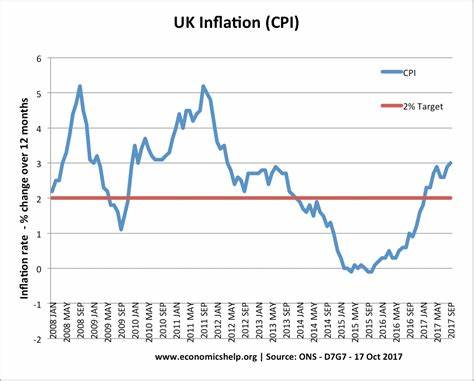

Esto se observa en muchos países desarrollados, donde la inflación ha permanecido sorprendentemente baja a pesar de la amplia adopción de QE. La inflación no se genera simplemente por aumentar la cantidad de dinero en circulación. La economía necesita un aumento correspondiente en la demanda para que se produzcan movimientos significativos en los precios. Aun cuando los consumidores y las empresas tienen más acceso a dinero, si no hay confianza en la economía o si el futuro es incierto, es poco probable que gasten de inmediato. Esto es especialmente relevante en tiempos de crisis, donde el miedo a la inestabilidad económica puede llevar a las personas a ahorrar más y gastar menos.

Además, la tecnología y los avances en la eficiencia de producción han jugado un papel crucial en la moderación de la inflación. En las últimas décadas, hemos presenciado la globalización y la digitalización, lo que ha permitido a las empresas producir bienes de manera más económica y eficiente. Esto ha resultado en un aumento de la oferta de bienes en el mercado, lo que, a su vez, puede ayudar a mantener los precios estables. La competencia en precios y la reducción de costos de producción han contrarrestado los efectos de un aumento en la oferta monetaria, evitando así una escalada inflacionaria. También es importante considerar el papel de la inflación anticipada en la economía.

A pesar de los temores de hiperinflación, la inflación real ha estado muy por debajo de los objetivos establecidos por muchos bancos centrales. Este fenómeno ha llevado a una baja expectativa de inflación entre los consumidores y las empresas, lo que a su vez ha influido en su comportamiento de gasto. Cuando las personas esperan que los precios se mantengan estables o aumenten muy lentamente, es menos probable que se apuren a gastar su dinero, lo que disminuye aún más la posibilidad de que se desate una inflación significativa. Finalmente, el papel de las políticas fiscales no debe ser menospreciado. Muchos gobiernos han implementado medidas fiscales para apoyar sus economías durante y después de la crisis.

Estas políticas, en combinación con el QE, han ayudado a estabilizar la economía sin generar un descontrol en la inflación. Al invertir en infraestructura, educación y tecnologías limpias, los gobiernos han podido estimular el crecimiento económico de manera sostenible, lo que ha reforzado la confianza del consumidor y la inversión empresarial. En conclusión, la pregunta de por qué la flexibilización cuantitativa no ha llevado a la hiperinflación tiene múltiples respuestas. Desde la naturaleza cambiante de la oferta y demanda en la economía moderna hasta el contexto global, las expectativas de inflación y la influencia de la tecnología, todos estos factores han contribuido a mantener la inflación bajo control. Aunque las políticas monetarias pueden parecer una solución fácil para estimular la economía, la realidad es que su éxito depende de un complejo entramado de factores que interactúan de maneras inesperadas.

A medida que el mundo se enfrenta a nuevos desafíos económicos, como la pandemia de COVID-19 y el aumento de las tensiones geopolíticas, la lección de que el aumento de la oferta de dinero no necesariamente se traduce en hiperinflación debería ser fundamental para la formulación de políticas en el futuro.