La tan esperada reducción de tasas ha llegado. ¿Qué significa esto para tu bolsillo? En un contexto económico donde la inflación ha sido el tema central de conversación durante los últimos meses, la Reserva Federal de Estados Unidos ha tomado una decisión histórica al recortar su tasa de interés por primera vez en más de cuatro años. La tasa de fondos federales ha sido ajustada de un rango de 5.25% a 5.50% a uno nuevo de 4.

75% a 5%. Este cambio, que se esperaba durante mucho tiempo, promete impactar las finanzas de millones de estadounidenses, pero también trae consigo una serie de implicaciones que vale la pena explorar. La razón detrás de este recorte de tasas se enmarca en un panorama de inflación en declive. Desde marzo, la tasa de inflación ha disminuido de un 3.5% a un 2.

5% en agosto, lo que sugiere que las medidas implementadas por la Reserva Federal para controlar los precios han empezado a dar frutos. En una conferencia de prensa realizada el 18 de septiembre, el presidente de la Reserva Federal, Jerome Powell, destacó que la institución ha adoptado un enfoque cauteloso en la reducción de la inflación y que ahora tiene "mayor confianza en que la inflación se está moviendo de manera sostenible hacia el 2%", que ha sido su objetivo desde el inicio. Esta decisión no solo beneficia a un puñado de deudores; su efecto repercutirá en diversos ámbitos financieros. Para los propietarios de viviendas, los usuarios de tarjetas de crédito y los inversionistas, la acechante sombra de las tasas altas parece disiparse, aunque con algunas advertencias. Uno de los impactos inmediatos se sentirá en los préstamos sobre el capital de la vivienda (HELOC) y en las tasas de las tarjetas de crédito.

Estos productos financieros generalmente tienen tasas de interés variables que siguen de cerca la tasa de interés federal. Por lo tanto, una reducción en la tasa de fondos federales se traduce en menor costo en los pagos mensuales. Según expertos, hemos de esperar cambios en las tasas a muy corto plazo, lo que resultaría en ahorros para quienes tengan deudas en estos productos. Sin embargo, la noticia no es tan alentadora para quienes dependen de las cuentas de ahorro y los certificados de depósito (CD). Por la dinámica normal del mercado, cuando la Reserva Federal reduce las tasas, las entidades bancarias suelen bajar las tasas de los productos de ahorro, ya que su necesidad de captar depósitos disminuye.

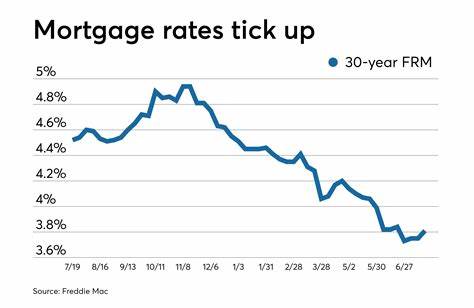

Como resultado, aunque podríamos ver algunos ajustes menores, las tasas de interés en cuentas de ahorro y CD tenderán a bajar en los próximos meses. Por su parte, el sector de préstamos y hipotecas ha anticipado el recorte de tasas, llevando ya a una ligera disminución en las tasas de interés de los productos de préstamo. Se prevé que este descenso continúe si la Reserva Federal decide seguir haciendo ajustes en sus próximas reuniones de noviembre y diciembre. Según la herramienta FedWatch de CME Group, hay una probabilidad considerable de que la tasa federal caiga a un rango de 4.00% a 4.

25% para finales de año. ¿Esto implica el regreso de las hipotecas en rango del 2.5% al 3%? Muchos analistas creen que no estarán disponibles en el corto plazo. La Asociación Nacional de Agentes Inmobiliarios pronostica que la tasa promedio de una hipoteca a 30 años se mantenga alrededor del 6.5% al finalizar 2024, y otras firmas como Fannie Mae prevén tasas similares.

A pesar de que estas cifras son más bajas en comparación con los niveles más altos vistos en los últimos años, un mercado con tasas en descenso también podría atraer a más compradores y vendedores, levantando así la presión sobre los precios de las viviendas. Aunque el recorte de tasas puede ser positivo para ciertos segmentos, no está exento de complicaciones. Con más compradores regresando al mercado, junto con un número reducido de viviendas disponibles, se podría esperar un repunte en los precios de las casas, lo que podría eliminar cualquier beneficio que el recorte de la tasa proporcionara a los nuevos compradores. Mirando hacia el futuro, la mayoría de los expertos coinciden en que estos recortes son solo el comienzo. Se espera que la Reserva Federal implemente entre cuatro y cinco recortes más, probablemente en incrementos de un cuarto de punto cada vez, en un esfuerzo por hacer ajustes tras haber sido percibida como excesivamente restrictiva.

La economía está en una encrucijada que exigirá un equilibrio para mantener la inflación a raya y, al mismo tiempo, fomentar un entorno económico saludable. En este entorno económico incierto, es más importante que nunca que los consumidores se mantengan alerta y proactivos. Ya no es suficiente elegir el banco con la publicidad más llamativa; los ahorradores deben investigar y comparar tasas en diferentes entidades. Puede encontrarse un rango significativo en las tasas de interés ofrecidas entre distintas instituciones financieras, lo que subraya la importancia de realizar una investigación exhaustiva antes de comprometerse con una cuenta o producto financiero en particular. El recorte de tasas por parte de la Reserva Federal es un acontecimiento significativo que marcará el rumbo financiero de muchos estadounidenses en los próximos meses y años.

Sin embargo, mientras la economía intenta encontrar su equilibrio nuevamente, es vital que los consumidores comprendan cómo estas modificaciones impactarán sus finanzas diarias y se preparen para hacer ajustes en consecuencia. El panorama financiero es dinámico y requiere una contínua adaptación a las nuevas realidades del mercado. Aprovechar las oportunidades que surgen tras cada recorte de tasas puede facilitar una mayor estabilidad financiera, permitiendo a las familias y los individuos realizar un uso más eficiente de sus recursos en un paisaje que está en constante cambio. Por lo tanto, el mensaje es claro: mantente informado, comprueba tus opciones y actúa de manera inteligente. Las tasas de interés pueden ser más bajas, pero la prudencia financiera siempre debe ser la prioridad.

Hay oportunidades para aquellos que están dispuestos a buscar, analizar y adaptarse al nuevo entorno económico.