En el contexto económico actual, donde la inflación persiste y afecta el poder adquisitivo de los ciudadanos, la búsqueda de opciones de ahorro seguras y rentables se ha vuelto cada vez más relevante. Una de las alternativas más interesantes son los certificados de depósito (CD), que ofrecen a los ahorradores la posibilidad de acceder a tasas de interés más altas que las cuentas de ahorro tradicionales, y además, permiten asegurar esos rendimientos durante un período determinado. Pero, ¿cuáles son las tasas de interés de los CD en la actualidad? En este artículo, exploraremos el panorama actual de las tasas de interés de los certificados de depósito en noviembre de 2024. Los certificados de depósito son productos financieros que permiten a los inversores depositar una cantidad de dinero durante un período específico, a cambio de una tasa de interés fija. Esta seguridad en el retorno de la inversión los convierte en una opción atractiva para muchas personas, especialmente en tiempos de incertidumbre económica.

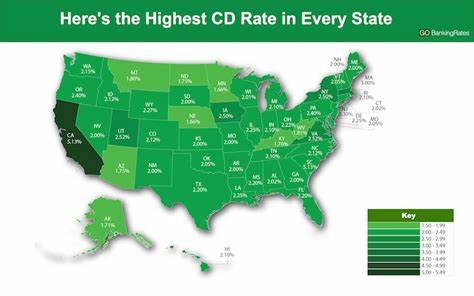

Con la economía fluctuando, los CD ofrecen la oportunidad de asegurar tasas de interés antes de que puedan bajar en el futuro. Laboratorios de investigación como Bankrate han publicado cifras que revelan la media nacional de las tasas de interés para los CD en este momento. Para noviembre de 2024, las tasas promedio son las siguientes: un CD a un año ofrece una rentabilidad del 1.77% APY, mientras que un CD a tres años se sitúa en un 1.43% APY y uno de cinco años está en un 1.

44% APY. Sin embargo, es fundamental tener en cuenta que estas cifras representan promedios nacionales y, por tanto, no reflejan las mejores tasas que algunos bancos y cooperativas de crédito ofrecen actualmente. Las tasas de interés más atractivas provienen muchas veces de instituciones financieras que operan en línea. Por ejemplo, Limelight Bank ofrece un CD a seis meses con una tasa asombrosa del 4.65% APY, seguido de cerca por America First Credit Union con 4.

55% APY y Bank5 Connect con un 4.50% APY. Por su parte, en los CD a un año, America First Credit Union también destaca, ofreciendo un 4.45% APY, mientras que CIBC Bank USA y First Internet Bank of Indiana tienen tasas ligeramente inferiores, en un 4.43% y 4.

42%, respectivamente. La tendencia actual muestra que, en general, los CD a corto plazo están ofreciendo tasas de interés más altas que los CD a largo plazo. Esto es una manifestación del fenómeno conocido como curva de rendimiento invertida, que indica que las tasas de interés son más elevadas para plazos más cortos en comparación con los más largos. Este “inconveniente” puede parecer confuso, pero ofrece oportunidades únicas para los inversores que desean maximizar sus retornos. La estrategia podría incluir la creación de una escalera de CD, donde se compren certificados a diferentes plazos: uno a un año, otro a dos y así sucesivamente.

Esto no solo permite asegurar tasas competitivas, sino también tener acceso a fondos en diferentes períodos, según se necesiten. Es importante también destacar la relevancia de la seguridad que ofrecen los CD. La mayoría de estos productos están asegurados por la FDIC (en el caso de los bancos) o la NCUA (en el caso de las cooperativas de ahorro y crédito), lo que brinda un respaldo hasta $250,000 por titular de cuenta en caso de quiebra de la institución financiera. Esta garantía es crucial para quienes buscan proteger su inversión en un entorno económico volátil. ¿Entonces, cómo se puede acceder a las mejores tasas de interés de los CD? La clave radica en considerar bancos en línea y cooperativas de crédito, que a menudo tienen menos gastos operativos y pueden ofrecer mejores tasas en comparación con los grandes bancos nacionales que, aunque ofrecen conveniencia y presencia física, suelen tener tasas por debajo del promedio.

Además de buscar tasas interesantes, es esencial comparar los términos y condiciones de cada CD. Algunos pueden tener restricciones en caso de querer retirar el dinero antes de que transcurra el plazo acordado, lo que podría generar penalizaciones. Por lo tanto, es fundamental leer la letra pequeña y asegurarse de que el CD elegido se ajusta a las necesidades financieras personales. El panorama actual de las tasas de interés de los certificados de depósito destaca que, aunque las tasas promedio son relativamente bajas, existen opciones competitivas que permiten a los ahorradores capitalizar en sus inversiones. Esta realidad es especialmente pertinente para quienes desean preservar su capital y, al mismo tiempo, obtener un retorno que supere la inflación actual.

Al evaluar las opciones de CD, los inversores deben recordar que el entorno económico está en constante cambio. Las decisiones que se tomen hoy pueden influir significativamente en los rendimientos a futuro, por lo que es recomendable estar siempre informado y preparado para actuar ante nuevas tendencias en el mercado. En conclusión, el ahorro mediante certificados de depósito sigue siendo una estrategia válida y lucrativa para muchos. Con tasas de interés atractivas, especialmente en los plazos más cortos, ahora puede ser un buen momento para considerar invertir en CD. Con la seguridad que ofrecen las instituciones aseguradoras y las oportunidades que presentan las tasas competitivas en algunos bancos y cooperativas de crédito, los certificados de depósito son una opción que merece atención en el contexto financiero actual.

Es aconsejable que los ahorradores comiencen a comparar las tasas, plazos y condiciones de los diferentes CD disponibles, para maximizar sus ahorros y aprovechar las oportunidades que el mercado actual tiene para ofrecer.