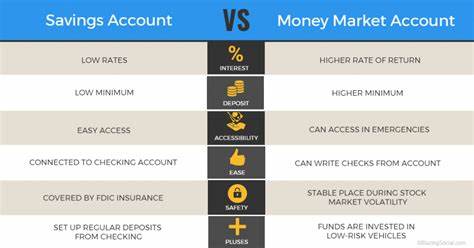

En el mundo financiero actual, donde la maximización de ahorro se ha convertido en una prioridad para muchos, dos opciones han ganado popularidad entre los ahorradores: las cuentas de ahorro de alto rendimiento y los fondos del mercado monetario. Aunque ambas alternativas prometen mejores rendimientos en comparación con las cuentas de ahorro tradicionales, presentan características distintas que pueden influir en la decisión de los inversores. Comencemos con las cuentas de ahorro de alto rendimiento. Como su nombre lo indica, estos productos ofrecen tasas de interés significativamente más altas que las cuentas de ahorro convencionales. Actualmente, la tasa promedio de una cuenta de ahorro tradicional ronda el 0.

46%, mientras que algunas cuentas de alto rendimiento pueden ofrecer tasas de entre el 4.80% y el 5.30% de APY (rendimiento porcentual anual). Esta diferencia puede representar una mejora sustancial en la acumulación de intereses a lo largo del tiempo, especialmente para aquellos que buscan maximizar su potencial de ahorro. Una de las ventajas más destacadas de las cuentas de ahorro de alto rendimiento es que generalmente son ofrecidas por bancos en línea.

Estos bancos, al no mantener sucursales físicas, pueden operar con costos más bajos, lo que les permite ofrecer tasas de interés más atractivas a sus clientes. Además, es importante señalar que este tipo de cuentas suelen estar aseguradas por la FDIC (Corporación Federal de Seguro de Depósitos) en Estados Unidos, lo que significa que los depósitos de hasta 250,000 dólares están protegidos en caso de quiebra del banco. Esta garantía otorga a los ahorradores la tranquilidad de que su dinero estará a salvo. Por otro lado, tenemos los fondos del mercado monetario. A diferencia de las cuentas de ahorro, estos fondos son inversiones que se comportan como un fondo mutuo.

Los fondos del mercado monetario invierten en activos de alta liquidez y generalmente buscan proporcionar una rentabilidad superior a la tasa de interés básica. Los inversores pueden encontrar fondos que se centran en diferentes activos, desde valores gubernamentales hasta deuda corporativa a corto plazo. A menudo, estos fondos son menos arriesgados que otras inversiones, pero no están exentos de riesgos. Aunque su objetivo es mantener un valor neto de activos (NAV) de 1.00 dólares por acción, en raras ocasiones pueden "romper el buck", lo que implicaría que el valor de las acciones caiga por debajo de ese umbral.

Una de las diferencias clave entre las cuentas de ahorro de alto rendimiento y los fondos del mercado monetario es la forma en que están asegurados. Mientras que las cuentas de ahorro tienen la protección de la FDIC, los fondos del mercado monetario están cubiertos por la SIPC (Corporación de Protección de Inversores de Valores), que ofrece protección ante la quiebra de la firma de corretaje que sostiene el fondo. Sin embargo, la SIPC no protege contra la pérdida de valor de la inversión en sí misma, lo que significa que los inversores podrían potencialmente perder dinero si los activos subyacentes disminuyen en valor. En cuanto a las estructuras de tarifas, ambas opciones presentan sus propias particularidades. Las cuentas de ahorro de alto rendimiento pueden incluir tarifas mensuales de mantenimiento, así como cargos por no mantener un saldo mínimo.

Algunas cuentas, sin embargo, no tienen estos cargos, aunque los bancos pueden cerrar las cuentas si se exceden los límites de retiros. Por el contrario, los fondos del mercado monetario tienen una estructura de tarifas basada en el ratio de gastos, que representa los costos operativos del fondo en relación con sus activos promedio. Por lo tanto, los inversores deben ser conscientes de cómo las tarifas pueden afectar la rentabilidad de su inversión. Por lo que respecta a los requisitos de saldo mínimo, las cuentas de ahorro suelen especificar en sus ofertas si existen mínimos requeridos para obtener ciertas tasas de interés. Por ejemplo, un banco podría anunciar una tasa del 5.

50% APY, pero esta podría ser válida solo para saldos de hasta 5,000 dólares, con una tasa más baja para montos superiores. En el caso de los fondos del mercado monetario, las inversiones mínimas pueden variar considerablemente; algunos no requieren una inversión mínima, mientras que otros pueden establecerlas en cantidades elevadas, incluso de un millón de dólares. Además, una de las inquietudes comunes entre los ahorradores es el acceso a sus fondos. Las cuentas de ahorro, por lo general, permiten un acceso más rápido a los fondos. Las transferencias entre cuentas pueden demorar de uno a cinco días hábiles, dependiendo del banco.

En contraste, retirar dinero de un fondo del mercado monetario puede llevar más tiempo. Los inversores deben vender partes de su inversión en el momento de cierre del negocio y pueden tardar en recibir los fondos, sumando así más días hasta que el dinero esté disponible. La elección entre una cuenta de ahorro de alto rendimiento y un fondo del mercado monetario no es sencilla y depende en gran medida de la situación de cada quien y sus preferencias personales. Aquellos que otorgan prioridad a la seguridad y al acceso inmediato podrían inclinarse por cuentas de ahorro. La protección que brinda la FDIC puede ser un factor decisivo para los ahorradores que buscan minimizar su exposición al riesgo.

Mientras tanto, los inversores dispuestos a asumir un poco más de riesgo a cambio de posibles rendimientos más altos podrían optar por la opción de los fondos del mercado monetario. Es fundamental que los individuos realicen una investigación exhaustiva y comparen las particularidades de cada opción antes de tomar una decisión. Las tasas de interés, las tarifas, los saldos mínimos, y el acceso a los fondos son aspectos que deben ser considerados cuidadosamente. Además, ante la volatilidad del mercado, es recomendable hablar con un asesor financiero para entender mejor cómo cada opción se alinea con los objetivos de ahorro e inversión a largo plazo. En conclusión, tanto las cuentas de ahorro de alto rendimiento como los fondos del mercado monetario ofrecen alternativas atractivas para el ahorrador moderno.

Cada uno tiene sus ventajas y desventajas, y la decisión final debe basarse en un análisis cuidadoso de las necesidades financieras personales y la tolerancia al riesgo. Ya sea buscando seguridad, un rendimiento potencialmente mayor, o una combinación de ambos, la clave está en informarse y elegir la opción que mejor se ajuste a sus circunstancias.