Cuánto Puedo Gastar en un Coche: Una Guía Completa para el Comprador Moderno La compra de un coche es una de las decisiones financieras más importantes que muchas personas enfrentan en sus vidas. No se trata solo de elegir un modelo que nos guste, sino de determinar cuánto nos podemos permitir. En un mundo donde los precios de los vehículos continúan aumentando, entender nuestros límites financieros se ha vuelto más crucial que nunca. Aquí exploraremos algunos aspectos clave que los consumidores deben considerar al evaluar cuánto pueden gastar en un coche. Primero, es fundamental fijar un presupuesto realista.

Muchos expertos financieros recomiendan que los conductores novatos no deben gastar más del 10% al 15% de sus ingresos mensuales netos en el pago de un préstamo de auto. Si, por ejemplo, tienes un ingreso mensual de 3,000 euros, tu pago mensual del coche no debe exceder entre 300 y 450 euros. Esta regla proporciona un marco claro para guiar nuestras decisiones de compra y evitar compromisos financieros poco realistas. Además de la cuota mensual del préstamo, es importante considerar otros gastos relacionados con la propiedad de un coche. Esto incluye seguros, combustible, mantenimiento y reparaciones.

En general, se recomienda que todos los gastos relacionados con el vehículo no superen el 20% de tus ingresos mensuales netos. Por lo tanto, si tu ingreso es de 3,000 euros, deberías tratar de limitar todos los costos del coche a 600 euros al mes. Hacer un seguimiento exhaustivo de estos gastos ayuda a los compradores a tener una idea clara de su situación financiera. Para calcular cuánto puedes gastar en un coche, primero necesitarás reunir algunos datos esenciales. Es crucial conocer tu ingreso mensual neto, es decir, lo que realmente recibes después de impuestos y deducciones.

A continuación, deberías considerar tus gastos fijos mensuales, como la vivienda, los servicios públicos y otras deudas. Esto te dará una visión clara de cuánto dinero tienes disponible para el pago del coche. Una vez que tengas un número claro, el siguiente paso es decidir sobre el tipo de vehículo que deseas. Hay varias opciones disponibles: puedes optar por un coche nuevo, un coche usado o incluso considerar un contrato de leasing. Cada una de estas opciones tiene sus propias ventajas y desventajas.

Comprar un coche usado, por ejemplo, generalmente implica pagos mensuales más bajos y menos depreciación. Sin embargo, es posible que no cuentes con la misma garantía que obtendrías al comprar un coche nuevo. Con el tipo de vehículo decidido, es el momento de considerar el financiamiento. Aquí es donde muchas personas se sienten abrumadas, ya que hay múltiples vías para obtener un préstamo para vehículos. Puedes optar por un prestamista tradicional, como un banco o una cooperativa de crédito, que a menudo ofrece tasas de interés más bajas.

Los concesionarios, por otro lado, tienen acuerdos con prestamistas y pueden proporcionar préstamos en el acto, aunque a veces con tasas más altas. Una opción alternativa son los préstamos de terceros, que pueden ofrecer una aprobación más rápida y opciones más flexibles, pero a menudo vienen con tasas de interés más elevadas. Comparar diferentes opciones de financiamiento no solo te permitirá encontrar la mejor tasa de interés, sino que también te dará una idea general de cuánto puedes pedir prestado con tu situación financiera actual. Es importante tener en cuenta que tu puntaje de crédito jugará un papel decisivo en las tasas que se te ofrecerán. Cuanto mejor sea tu historial de crédito, más oportunidades tendrás de conseguir un préstamo con un interés más bajo.

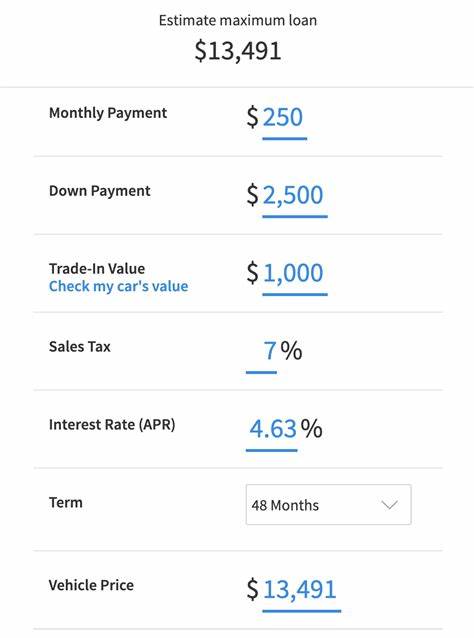

Es recomendable revisar tu puntaje de crédito antes de comenzar la búsqueda de un coche, ya que esto te permitirá tener una idea clara de dónde te encuentras y qué expectativas de préstamo puedes tener. Una vez que sepas cuánto puedes pagar, es aconsejable utilizar una calculadora de pagos de auto. Estos cálculos pueden ayudarte a estimar tu pago mensual basado en el monto del préstamo, la tasa de interés y el plazo del préstamo. Por ejemplo, si planeas pedir prestado 10,000 euros a una tasa del 5% durante cinco años, tu pago mensual será de aproximadamente 188 euros. Estas herramientas son invaluables para visualizar cómo se verán tus finanzas mes a mes.

Otro aspecto que no debes pasar por alto es la importancia de hacer un pago inicial. Un pago inicial más grande puede reducir significativamente tus pagos mensuales y la cantidad total de interés que pagarás a lo largo de la vida del préstamo. Además, reduce el riesgo de encontrarte “al revés” en tu préstamo, donde debes más de lo que vale el coche. Esto es especialmente importante en los coches nuevos, ya que su valor tiende a depreciarse rápidamente después de la compra. La decisión sobre la duración del préstamo también es crucial.

La mayoría de los prestamistas ofrecen términos que varían entre 36 y 84 meses. Aunque un plazo más largo puede sonar atractivo al reducir los pagos mensuales, en última instancia acabarás pagando más en interés en el transcurso del préstamo. Por lo tanto, es esencial encontrar un equilibrio sensible que te permita manejar cómodamente los pagos sin acumular deudas excesivas. Finalmente, revisa el costo total de propiedad. Esto incluye todos los gastos asociados al vehículo, desde el seguro hasta el combustible, los impuestos y el mantenimiento.

Una revisión completa de todos los costos te dará una idea de la salud financiera de tu compra. Si el coche que deseas no se ajusta a tu presupuesto, quizás consideres un modelo diferente o una opción de compra más asequible. En conclusión, determinar cuánto puedes gastar en un coche no es solo un cálculo matemático. Es un ejercicio que involucra planificación cuidadosa, consideración de gastos a largo plazo y una evaluación honesta de tu situación financiera. Al seguir estas pautas y tomarte el tiempo necesario para hacer tu investigación, podrás disfrutar de la emoción de comprar un coche nuevo sin caer en trampas financieras que podrían perjudicarte en el futuro.

Al final del día, la clave está en vivir dentro de tus medios y asegurarte de que tu nuevo vehículo no solo sea un símbolo de estatus, sino también un paso hacia la estabilidad financiera.