El primer trimestre de 2025 ha presentado desafíos significativos para las principales petroleras estadounidenses, Exxon Mobil y Chevron, cuya rentabilidad ha caído a sus niveles más bajos en varios años. La combinación de precios del crudo a la baja, costos operativos elevados y un panorama económico incierto ha generado un escenario complejo que refleja la crisis actual del mercado energético mundial. Exxon Mobil, reconocida como una de las compañías más grandes e influyentes en la industria petrolera, reportó ingresos que alcanzaron los 7.71 mil millones de dólares en el primer trimestre del año, una cifra significativamente menor en comparación con los 8.22 mil millones obtenidos durante el mismo periodo en 2024.

Esto representa una caída importante que, si bien superó las expectativas de los analistas respecto a las ganancias por acción, pone en evidencia la presión que enfrentan estas empresas ante los precios decrecientes del crudo y los costos adicionales que afectan sus operaciones. Por otro lado, Chevron también ha registrado la menor rentabilidad de sus últimos años, con ganancias ajustadas por acción situadas en 2.18 dólares y unos ingresos que sumaron 47.61 mil millones durante el primer trimestre. Aunque superaron ligeramente las previsiones del mercado, estos números demuestran la estrechez del margen de beneficio en un contexto donde el precio del petróleo sigue en descenso constante.

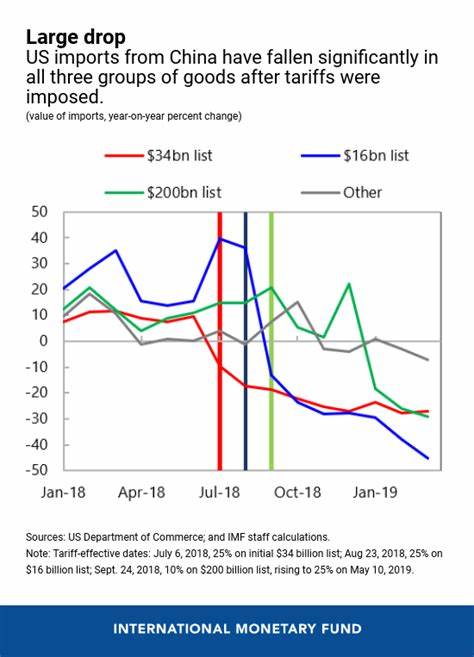

El precio del crudo de referencia en Estados Unidos ha caído por debajo de los 60 dólares el barril, un límite crítico que representa un punto en el que muchos productores petroleros, incluido Exxon Mobil y Chevron, empiezan a operar sin margen de ganancia o incluso a pérdidas. La caída del 18% en el precio del crudo US benchmark durante el año y la tendencia similar en el Brent internacional reflejan un debilitamiento de la demanda global y anticipan un escenario económico global más restrictivo. Esta caída en los precios está asociada a expectativas negativas sobre el crecimiento económico, impulsadas por factores geopolíticos, tensiones comerciales internacionales y políticas arancelarias inciertas. En especial, las medidas adoptadas por el gobierno estadounidense, que inicialmente impusieron tarifas amplias a la mayoría de sus socios comerciales y luego suspendieron dichas tarifas tras una reacción adversa en los mercados, han generado una atmósfera de incertidumbre que afecta tanto a consumidores como a empresas. Estas estrategias comerciales también impactan indirectamente a la industria petrolera, ya que las tarifas sobre el acero y otros materiales esenciales para la infraestructura petrolera elevan los costos de exploración, producción y almacenamiento.

En consecuencia, se reduce aún más la competitividad y rentabilidad de las empresas sectoriales como Exxon Mobil y Chevron, que dependen en gran medida de la estabilidad en los costos de insumos para mantener niveles saludables de producción. El debilitamiento en la demanda energética también está relacionado con cambios estructurales en el comportamiento de consumo. Las empresas manufactureras están ajustando sus niveles de producción ante las perspectivas de una recesión inminente, generando menos necesidad de combustibles fósiles. Además, tanto las empresas como las familias han reducido sus gastos en viajes y ocio, lo que se traduce en una reducción directa en el consumo de combustibles derivados del petróleo. En este contexto, los ejecutivos de Exxon Mobil y Chevron han manifestado confianza en la capacidad de sus compañías para adaptarse y prosperar a pesar de la volatilidad del mercado.

Darren Woods, CEO de Exxon Mobil, destacó que las transformaciones estratégicas y operativas implementadas durante los últimos años posicionan a la empresa para rendir adecuadamente en cualquier entorno económico. Sin embargo, la realidad es que estas compañías enfrentan retos importantes para equilibrar su cartera de inversiones, gestionar el costo del capital y garantizar rentabilidad a sus accionistas. La presión para diversificar hacia fuentes de energía más limpias y sostenibles también añade una dimensión adicional a sus estrategias corporativas, demandando inversiones considerables que podrían afectar sus cuentas de resultados en el corto plazo. El impacto de esta caída en los beneficios de Exxon y Chevron va más allá de los resultados trimestrales. Provincian señales sobre cómo las petroleras están enfrentando la transición energética global y la reducción gradual de la dependencia mundial de los combustibles fósiles.

A medida que gobiernos, empresas y consumidores incrementan su enfoque en la sostenibilidad y en la adopción de energías renovables, la demanda de petróleo se verá afectada en el mediano y largo plazo. El reto para Exxon Mobil y Chevron será entonces equilibrar sus operaciones tradicionales con la exploración y desarrollo de alternativas energéticas que les permitan mantener relevancia y competitividad en un sector en profunda transformación. Esto requiere no solo innovación, sino también una gestión financiera prudente para evitar impactos adversos significativos durante periodos de alta volatilidad en los precios del petróleo. Además, la volatilidad del mercado energético se ve acentuada por riesgos geopolíticos, desde conflictos en regiones productoras hasta políticas energéticas en países clave. Estas variables incrementan la incertidumbre que enfrentan las empresas petroleras y desafían su capacidad para hacer proyecciones a futuro.