En un escenario donde las criptomonedas continúan ganando espacio en la economía global, una startup que combina el seguro de vida tradicional con el universo del Bitcoin ha logrado captar 40 millones de dólares en una ronda de financiamiento Serie A. La empresa, llamada Meanwhile, está transformando la manera en que las personas aseguran su futuro y el de sus familias, proponiendo un modelo de pólizas pagaderas y pagadas en Bitcoin, la criptomoneda líder y más popular del mercado. Fundada con una visión clara de brindar seguridad financiera en el contexto actual de incertidumbre monetaria y volatilidad económica, Meanwhile se posiciona en la vanguardia de la innovación en seguros. De acuerdo con su cofundador y CEO, Zac Townsend, la misión es ambiciosa: ofrecer estabilidad y protección a mil millones de personas alrededor del mundo a través de productos denominados en Bitcoin. La reciente inversión, liderada por Framework Ventures y Fulgur Ventures, con la participación de reconocidas figuras del ecosistema cripto como Wences Casares, fundador del banco criptográfico Xapo, refleja la confianza en la viabilidad y potencial de crecimiento de este modelo disruptivo.

La valoración actual de Meanwhile ronda los 190 millones de dólares, casi el doble de su tamaño tras la ronda inicial de financiamiento en 2022, en la que recaudaron 20.5 millones con el apoyo de inversionistas destacados, incluyendo al CEO de OpenAI, Sam Altman. Esta evolución refleja no sólo un interés creciente sino también un respaldo sólido hacia la idea de implementar productos financieros anclados directamente a criptomonedas, especialmente Bitcoin. Mientras que el seguro de vida tradicional suele manejarse y liquidarse en monedas fiat sujetas a inflación y fluctuaciones de valor, Meanwhile ha dado un salto hacia un sistema en el que las primas y pagos se realizan exclusivamente en Bitcoin. Esto implica que los asegurados pagan sus primas directamente desde sus monederos cripto y que sus beneficiarios reciben el beneficio final también en BTC.

La propuesta resulta atractiva en un momento en el que muchas monedas fiduciarias enfrentan críticas relacionadas con la pérdida de valor y control centralizado. El modelo de negocio de Meanwhile no sólo incluye el pago en Bitcoin, sino que también utiliza parte del capital recaudado para generar rendimiento, prestando los activos en BTC a grandes instituciones financieras, incluyendo exchanges y creadores de mercado. Con un retorno esperado de alrededor del 3% anual sobre estos préstamos, la empresa busca generar la liquidez necesaria para cumplir con los pagos a sus clientes y cubrir gastos operativos, manteniendo al mismo tiempo la sostenibilidad del negocio. Desde la regulación, una de las grandes preocupaciones en torno a la innovación con criptomonedas, Meanwhile opera bajo la supervisión de la Bermuda Monetary Authority, institución que regula sus actividades desde su base en Bermudas. Zac Townsend ha destacado que la empresa se encuentra enfocada en garantizar el cumplimiento normativo en todas las jurisdicciones en las cuales planea expandirse, asegurando que los productos sean viables, confiables y aceptados a nivel global.

Este producto de seguro denominado Bitcoin Whole Life Insurance combina características que lo hacen competitivo frente a seguros tradicionales. Garantiza protección contra la depreciación monetaria, ya que la póliza mantiene su valor en Bitcoin, una moneda descentralizada, resistente a la censura y que, históricamente, ha demostrado apreciaciones sólidas a largo plazo. Además, ofrece ventajas fiscales y acceso a liquidez para el asegurado cuando lo necesite, aspectos que lo convierten en una solución integral para usuarios e inversores de criptodivisas. La percepción de Bitcoin como una reserva de valor sigue ganando terreno, especialmente en tiempos donde la confianza en las monedas tradicionales puede verse amenazada por políticas monetarias expansivas, inflación y otros riesgos macroeconómicos. Por ello, la idea de proteger el patrimonio familiar con una criptomoneda que no depende de ninguna autoridad central resulta muy atractiva para cierto segmento del mercado.

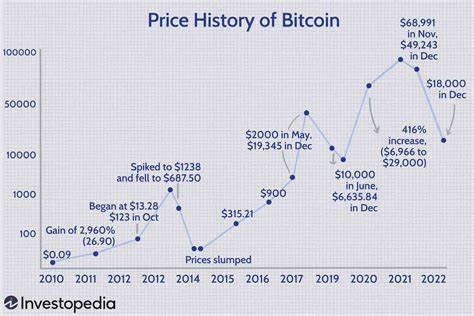

Con los movimientos del precio de Bitcoin, que en 2025 alcanzó su máximo histórico cercano a los 108,786 dólares, pero que también ha mostrado volatilidad significativa, Meanwhile se posiciona para mitigar esos cambios de corto plazo, confiando en la tendencia alcista y en la capacidad de Bitcoin para preservar el valor en el tiempo. Townsend ha reconocido que la volatilidad existe, pero la protección que ofrece la criptomoneda en el largo plazo supera los riesgos que se podrían asociar en el corto plazo. El lanzamiento de Meanwhile Insurance para el mercado estadounidense fue un paso clave para poner en marcha su modelo. La aceptación de primas en Bitcoin y los pagos de beneficios en la misma moneda logran minimizar el riesgo inflacionario y aumentan el potencial retorno de las inversiones para los clientes. La oferta también atiende la demanda creciente de productos financieros que combinen la innovación tecnológica con requisitos regulatorios y seguridad para el consumidor.

En paralelo, la empresa ha introducido en 2023 un fondo privado de crédito denominado en Bitcoin, con un enfoque conservador que busca una rentabilidad estable y confiable para inversionistas institucionales. A través de Meanwhile Advisors, subsidiaria de la empresa, este fondo otorga préstamos en BTC a contraparte institucionales, proporcionando así una alternativa financiera que no solo ofrece rendimiento sino que además fortalece toda la cadena de valor de la firma. Si bien la idea de seguros de vida pagados en Bitcoin puede parecer novedosa o incluso arriesgada para algunos, Meanwhile está trazando el camino para que más productos financieros puedan adoptar modelos basados en criptomonedas, combinando innovación con seguridad y regulación. Su visión es ofrecer una alternativa viable y efectiva frente a las limitaciones y riesgos del sistema financiero tradicional, vinculando ahorro, protección y rentabilidad al mismo tiempo. Este movimiento no solo impacta a usuarios individuales, sino que también tiene implicaciones para la industria aseguradora completa, que podría comenzar a integrar activos digitales en sus operaciones y productos.