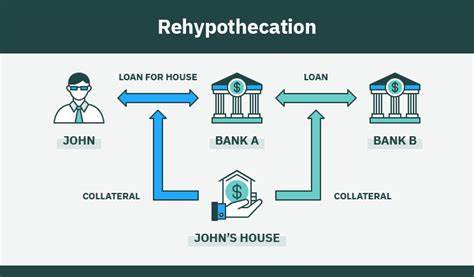

La rehypotecación es un término financiero que ha ganado atención en los últimos años, especialmente a medida que los mercados continúan evolucionando y las instituciones financieras buscan maximizar el uso de los activos que tienen en su poder. A medida que nos adentramos en el mundo complejo de las finanzas modernas, es esencial comprender qué significa rehypotecación y cómo puede afectar a los inversores y a la economía en general. La rehypotecación se refiere a la práctica en la cual una institución financiera, como un banco o un corredor de bolsa, utiliza los activos que le han sido entregados como garantía para obtener sus propios préstamos o para realizar operaciones en los mercados financieros. En esencia, es una forma de apalancamiento donde los activos prestados son utilizados para generar aún más capital. Esto puede incluir acciones, bonos, o cualquier otro tipo de activo financiero que un cliente haya depositado.

Para entender mejor la rehypotecación, es útil considerar un ejemplo práctico. Supongamos que un inversor deposita acciones de una gran compañía en una firma de corretaje como garantía para un préstamo. En este caso, la firma de corretaje puede optar por rehypotecar esas acciones, ofreciéndolas como garantía a un banco para obtener un préstamo adicional. De esta manera, el corredor consigue mayores recursos financieros sin tener que recurrir a su propio capital. Sin embargo, la rehypotecación plantea ciertas preocupaciones, especialmente en momentos de volatilidad en el mercado.

Si se produce una caída significativa en los precios de los activos que han sido rehypotecados, las instituciones que han hecho uso de esta práctica pueden encontrarse en una situación difícil. Podrían enfrentar una llamada de margen, lo que significa que necesitan liquidar activos o aportar más garantía para mantener la posición. Este efecto dominó puede tener repercusiones más amplias en todo el sistema financiero. Es importante señalar que la rehypotecación no es algo exclusivo de firmas de corretaje; también puede ocurrir en otros contextos, como en el mercado de préstamos respaldados por activos. Por ejemplo, una institución que recibe un préstamo utilizando activos como colateral podría rehypotecar esos activos para obtener más financiación.

Esto puede llevar a un exceso de apalancamiento en el sistema, lo que aumenta el riesgo de inestabilidad financiera. Uno de los debates en torno a la rehypotecación es sobre la transparencia. Muchos críticos argumentan que la falta de regulación y supervisión en este ámbito puede dar lugar a riesgos ocultos y hacer que la situación financiera de una institución no sea completamente visible para los inversores. La falta de claridad sobre qué activos están reinvertidos y cómo se utilizan puede dificultar que los inversores evalúen adecuadamente el riesgo asociado a sus inversiones. Desde la crisis financiera de 2008, hasta las recientes inestabilidades de mercado provocadas por la pandemia de COVID-19, ha habido un mayor enfoque en la necesidad de regular la rehypotecación.

Los reguladores han comenzado a prestar más atención a cómo se utilizan los activos en el sistema financiero y a la necesidad de establecer límites sobre la cantidad de rehypotecación permitida. Esto no solo busca proteger a los inversores individuales, sino también mantener la estabilidad del sistema financiero en su conjunto. En algunos lugares, la rehypotecación se ha regulado de tal manera que las instituciones deben informar a los clientes cuando sus activos son utilizados de esta manera. Este tipo de regulación tiene como objetivo aumentar la transparencia y permitir que los inversores tomen decisiones informadas sobre sus inversiones. Sin embargo, la implementación de estas regulaciones varía según la jurisdicción, y a menudo crea un entorno confuso para los inversores.

Un ejemplo reciente de rehypotecación se puede observar en el ámbito de las criptomonedas. Con el auge de las plataformas de intercambio de criptomonedas y la creciente popularidad de los préstamos respaldados por criptomonedas, la rehypotecación se ha convertido en una práctica común en este espacio. Las plataformas permiten a los usuarios depositar criptomonedas como colateral y, a su vez, estas plataformas pueden rehypotecar esos activos para obtener fondos y ofrecer préstamos a otros clientes. Este ciclo crea un ecosistema vibrante, pero también plantea preocupaciones de liquidez y riesgos sistémicos. Además, la rehypotecación en el sector de las criptomonedas trae consigo la problemática de la volatilidad extrema que caracteriza a estos activos.

Cuando el valor de una criptomoneda cae repentinamente, los usuarios que han utilizado sus activos como colateral pueden enfrentarse a liquidaciones instantáneas, llevando a pérdidas sustanciales tanto a los prestamistas como a los prestatarios. En conclusión, la rehypotecación es un aspecto complejo y multifacético del sistema financiero moderno que requiere una comprensión cuidadosa tanto por parte de los inversores como de los reguladores. Aunque puede ofrecer oportunidades para aumentar el apalancamiento y la generación de capital, también conlleva riesgos significativos, especialmente en tiempos de inestabilidad en el mercado. La necesidad de una mayor transparencia y regulación en torno a esta práctica es evidente, y a medida que el panorama financiero continúa evolucionando, será crucial monitorizar cómo se maneja la rehypotecación en los diferentes mercados. A medida que los inversores ganan conciencia sobre la rehypotecación y sus implicaciones, es probable que se convierta en un tema de mayor relevancia en las discusiones sobre la regulación financiera y la gestión del riesgo.

La educación sobre este concepto será esencial para que los inversores puedan navegar de manera efectiva en un entorno financiero cada vez más complicado y asegurarse de que sus activos estén protegidos.