La agitación en el mundo financiero sigue tomando forma, y en este contexto, la agencia de calificación rusa ACRA ha realizado un análisis que merece nuestra atención. La perspectiva de ACRA sobre la dominación de los bancos en los activos tokenizados respaldados por activos reales (RWA, por sus siglas en inglés) nos ofrece una mirada fascinante a cómo las instituciones financieras tradicionales están adaptándose a la revolución digital. Los activos tokenizados, un fenómeno que ha ido ganando terreno en los últimos años, prometen transformar la manera en que se perciben y manejan los activos. A medida que el blockchain se ha ido consolidando como una tecnología fiable y segura, su capacidad para representar activos del mundo real ha atraído tanto a nuevos emprendedores como a gigantes financieros. Sin embargo, la conclusión de ACRA es clara: son los bancos los que están mejor posicionados para liderar este cambio.

En su estudio, ACRA destaca que, aunque el mundo fintech se ha desarrollado de manera significativa, los bancos aún poseen ventajas competitivas que les permiten dominar el espacio de los activos tokenizados. Uno de los principales factores es la confianza. Las instituciones financieras tradicionales han invertido décadas en construir su reputación y credibilidad. Los inversores suelen sentirse más cómodos interactuando con entidades que conocen y en las que confían, lo que significa que los bancos tienen una base sólida desde la cual pueden explorar el potencial de los activos tokenizados. Además, los bancos están en una posición única para ofrecer servicios complementarios a estos activos.

Por ejemplo, la custodia de activos tokenizados es un aspecto crucial que necesita ser abordado. ACRA señala que, al combinar la experiencia en gestión de riesgos con la infraestructura tecnológica existente, los bancos pueden proporcionar un entorno seguro para los activos tokenizados, lo que a su vez fomentará su adopción. El informe de ACRA también menciona que la regulación será un factor clave en la trayectoria de los activos tokenizados. A medida que los reguladores del mundo entero comienzan a formular políticas específicas para estos nuevos instrumentos, es probable que los bancos, con sus recursos y relaciones establecidas, sean los mejores equipados para navegar este paisaje regulatorio. Esto les permitirá no solo cumplir con las normativas existentes, sino también influir en la creación de un marco que beneficie tanto a los inversores como a los emisores de activos tokenizados.

Sin embargo, la dominación de los bancos en el ámbito de los activos RWA tokenizados no está exenta de desafíos. El aumento de la competencia por parte de nuevas empresas fintech que ofrecen soluciones innovadoras y eficientes puede resultar complicado para las instituciones tradicionales. Estas startups están impulsando la transformación digital, ofreciendo plataformas más ágiles y menos burocráticas que pueden atraer a los clientes más jóvenes y a los inversores que buscan alternativas a los servicios bancarios convencionales. La batalla entre los bancos y las fintechs promete cambiar la forma en que se llevan a cabo las transacciones y se gestionan los activos. Según ACRA, la clave para el éxito será la colaboración.

Las alianzas estratégicas entre bancos y startups podrían dar lugar a una mezcla poderosa de confianza y agilidad, aprovechando las fortalezas de ambos mundos. Por ejemplo, un banco podría asociarse con una fintech para desarrollar una plataforma de activos tokenizados que combine la seguridad de la banca tradicional con la capacidad de innovación de la nueva economía digital. Otro punto destacado en el análisis de ACRA es la creciente demanda de activos tokenizados por parte de los inversores. A medida que el interés por las criptomonedas y el blockchain continúa creciendo, cada vez más individuos y empresas están buscando formas de diversificar su cartera al incluir activos tokenizados. Esta tendencia sugiere que los bancos deben actuar con rapidez para no perderse esta oportunidad.

Aquellos que se adapten y ofrezcan productos y servicios en este nuevo formato pueden beneficiarse enormemente. A pesar de los avances, hay quienes aún ven obstáculos importantes en el camino hacia la adopción generalizada de los activos tokenizados. La volatilidad del mercado de criptomonedas, así como la falta de educación y comprensión sobre el funcionamiento de los activos digitales, son problemas persistentes. ACRA sugiere que los bancos pueden desempeñar un papel crucial en la educación del cliente, ayudando a desmitificar la tecnología blockchain y los activos tokenizados. Esto puede generar mayor confianza y promover un uso más amplio de estas herramientas.

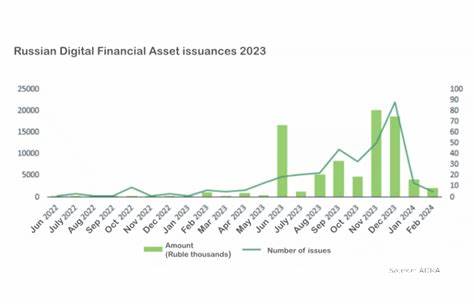

Además, ACRA advierte que, si bien se espera que los bancos dominen el panorama de los activos tokenizados respaldados por activos reales, no se debe subestimar la importancia de un ecosistema financiero más amplio. La colaboración con otras instituciones, como fondos de inversión y empresas de tecnología, también será fundamental para fomentar una mayor aceptación y comprensión de estos activos. El futuro parece prometedor para los activos RWA tokenizados en Rusia y en el escenario internacional, siempre que los bancos estén dispuestos a adaptarse y evolucionar. El informe de ACRA es un recordatorio de que la transformación digital no es solo un viaje para las fintechs, sino también una oportunidad significativa para que los bancos redefinan su papel en la economía moderna. La clave para el éxito radicará en su capacidad para innovar sin perder la esencia de la confianza que los ha caracterizado durante tanto tiempo.

Con el aumento de la digitalización y el cambio hacia un mundo más conectado, es evidente que la posibilidad de ver a los bancos liderar el espacio de activos tokenizados no es solo una teoría. A medida que las fronteras entre lo tradicional y lo digital continúan desdibujándose, el papel de las instituciones financieras tradicionales en la era de la tokenización será, sin duda, un tema central en los próximos años. Por lo tanto, los movimientos que realicen los bancos en el ámbito de los activos tokenizados respaldados por activos reales serán cruciales no solo para su propio futuro, sino también para la evolución del sistema financiero en su conjunto. Es un momento de reflexión para los bancos, así como una invitación a la acción para adaptarse y prosperar en una nueva era llena de oportunidades y retos.