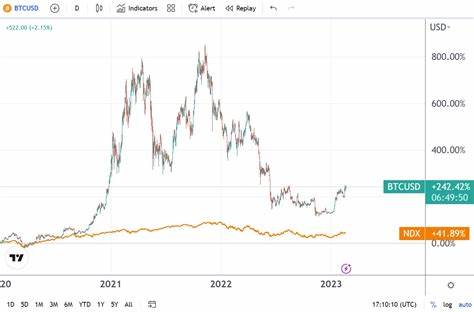

El reciente veto del presidente Biden sobre la anulación de la SAB 121 ha dejado en claro que el camino hacia la regulación de la custodia de criptomonedas en los Estados Unidos aún está lleno de obstrucciones. Esta decisión, que tiene implicaciones significativas para los bancos que están explorando ofrecer servicios de criptomonedas, podría ralentizar el desarrollo de un ecosistema más robusto y seguro para los activos digitales. La SAB 121, una guía emitida por la Junta de Gobernadores del Sistema de la Reserva Federal (Fed) y la Asociación Nacional de Comisionados de Seguros (NAIC), definida en 2021, establece claramente que los bancos deben tratar las criptomonedas que custodian como activos en balance. Esto significa que, al ofrecer servicios de custodia de criptomonedas, los bancos tendrían que mantener una reserva del valor total de los activos digitales bajo su custodia. En esencia, esto implica que deben contar con un capital mínimo para respaldar las criptomonedas que están manejando, lo que podría representar un desafío financiero significativo y limitar la capacidad de innovación en este sector.

El veto del presidente Biden significa que la SAB 121 se mantendrá en vigor, lo que, a su vez, significa que los bancos aún enfrentarán barreras regulatorias que podrían frenar su interés en ofrecer estos servicios. Al observar la rápida evolución del mercado de criptomonedas y su aceptación creciente, la decisión de refrendar la SAB 121 puede parecer un retroceso para la industria. A pesar de que muchos defensores de las criptomonedas y de la innovación han instado al gobierno a revisar y flexibilizar estas regulaciones, la administración Biden parece estar manteniendo una postura cautelosa. Los críticos del veto argumentan que esta decisión podría desincentivar a los bancos de entrar en el espacio de las criptomonedas, limitando aún más la competitividad de Estados Unidos frente a otras jurisdicciones que adoptan un enfoque más progresista hacia la regulación de activos digitales. En países como Suiza y Singapur, las regulaciones se han adaptado para fomentar el crecimiento de las fintechs y las criptomonedas, por lo que muchos en la industria comienzan a preguntar si Estados Unidos se arriesga a quedarse atrás en innovación y liderazgo.

Además de la presión internacional, también existen preocupaciones internas sobre la seguridad y legitimidad de las criptomonedas. Con una serie de fraudes y estafas de alto perfil que han roseado al mercado en los últimos años, la regulación sigue siendo una prioridad. La administración y reguladores argumentan que without un marco claro y seguro, los consumidores están en riesgo y el sistema financiero en su conjunto podría verse amenazado por la volatilidad inherente de las criptomonedas. Otro punto a considerar es el impacto que la SAB 121 y el veto tendrán en la percepción pública de las criptomonedas. La incertidumbre regulatoria en torno a estos activos ha generado desconfianza entre los inversores tradicionales y los consumidores.

Si los bancos se sienten restringidos de ofrecer servicios de criptomonedas de manera viable, esto puede llevar a que más usuarios busquen alternativas fuera del ámbito bancario, como exchanges de criptomonedas menos regulados, que podrían no ofrecer la misma protección y seguridad. Por otro lado, también hay quienes argumentan que el veto y la continuidad de la SAB 121 podrían ser una oportunidad para que los bancos desarrollen soluciones de custodia más robustas y seguras. Al establecer requisitos claros para la custodia de criptomonedas, los bancos pueden posicionarse como entidades más responsables y confiables en un mercado donde la confianza es un bien escaso. Por ejemplo, algunos bancos están comenzando a desarrollar sus propias plataformas de custodia que se ajusten a las regulaciones pero que a su vez ofrezcan productos innovadores para atraer a los clientes interesados en las criptomonedas. Los expertos sugieren que la administración Biden podría considerar un enfoque más equilibrado, una revisión continua de las políticas que permita un crecimiento deliberado y seguro en el espacio de criptomonedas.

Esto incluye la posibilidad de colaboración con líderes de la industria y expertos para encontrar soluciones que beneficien tanto a los consumidores como a los mercados, fomentando al mismo tiempo la innovación. La situación actual presenta un dilema: por un lado, la necesidad urgente de regulación para proteger a los consumidores y garantizar la seguridad financiera; por otro, el deseo de no sofocar la innovación en un mercado que está evolucionando rápidamente. Esta dualidad es lo que marcará el futuro de las criptomonedas en el país. La comunidad financiera, los reguladores y los innovadores en el ámbito de las criptomonedas están en un momento crucial, donde cualquier decisión que se tome podría tener repercusiones significativas no solo a nivel nacional, sino global. Con la imposición de las reglas de la SAB 121, queda por verse cómo los bancos responderán a estos desafíos.

Algunos, con posición más conservadora, podrían optar por mantenerse al márgen, evitando el riesgo y la complejidad asociados con la custodia de criptomonedas, mientras que otros podrían ver esta situación como una oportunidad para fortalecer su presencia en el sector, al mismo tiempo que trabajan dentro de un marco regulatorio más rígido. En conclusión, el veto del presidente Biden sobre la SAB 121 resalta la tensión actual entre la regulación y la innovación en el ámbito de las criptomonedas. A medida que el mundo financiero continúa evolucionando, será vital seguir monitoreando cómo los bancos y las instituciones responden a estos desafíos, y cómo esto a su vez afectará la percepción pública y el desarrollo del mercado de criptomonedas en los Estados Unidos. La historia de las criptomonedas aún está por escribirse, y cada movimiento regulatorio será crucial para establecer el rumbo futuro de esta prometedora pero tumultuosa industria.