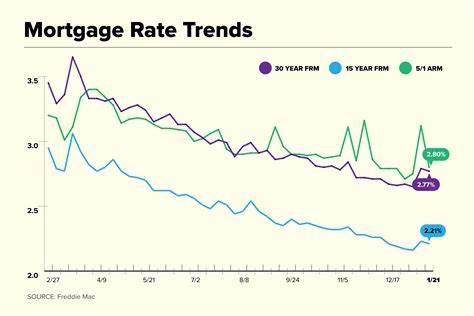

En mayo de 2025, el panorama hipotecario ha mostrado señales alentadoras para quienes desean adquirir una vivienda o refinanciar su préstamo actual. Las tasas de interés, factor determinante en los pagos mensuales y el costo total del crédito hipotecario, han registrado una disminución notable en comparación con los niveles observados durante el año anterior. Esta tendencia abre una ventana de oportunidades para compradores y propietarios que buscan optimizar sus finanzas y aprovechar condiciones más favorables. Según datos recientes proporcionados por fuentes oficiales y expertos del sector, la tasa promedio para una hipoteca a 30 años con tasa fija ha caído a un 6.76%, bajando cinco puntos básicos respecto a la semana anterior.

Más representativo aún es el descenso anual, pues este porcentaje es 46 puntos básicos inferior al registrado en el mismo período del año pasado. De forma similar, la tasa para hipotecas a 15 años también ha disminuido 55 puntos básicos, ubicándose en torno al 5.92%. Estas cifras colocan a muchos solicitantes en un lugar ventajoso frente a la volatilidad financiera que se experimentó durante años recientes. Para aquellos que consultan diferentes plazos y modalidades, las tasas actuales según datos de Zillow confirman esta tendencia a la baja.

El tipo fijo a 30 años se mantiene alrededor del 6.61%, mientras que el plazo a 20 años ofrece un 6.30% y el de 15 años un 5.90%. Por otro lado, las hipotecas ajustables, como las conocidas 5/1 ARM, reportan tasas ligeramente superiores, pero todavía competitivas, en 6.

73%. Las modalidades garantizadas por el Departamento de Asuntos de Veteranos (VA) también presentan tasas atractivas, con un 6.16% para 30 años y 5.57% para 15 años. Esta evolución responde a múltiples factores que influyen directamente en el mercado hipotecario.

La política monetaria adoptada por el banco central, las expectativas inflacionarias, la dinámica económica global y la demanda interna de vivienda son ingredientes que conforman este escenario. El freno en las subidas de las tasas de interés oficiales y la estabilización en la inflación han permitido que el costo del dinero para los préstamos inmobiliarios disminuya gradualmente, beneficando tanto a quienes buscan casa como a quienes desean mejorar sus condiciones financieras mediante el refinanciamiento. El refinanciamiento hipotecario es una opción que muchos propietarios están considerando con esta baja en las tasas. Sin embargo, es importante destacar que las tasas para refinanciamiento suelen ser ligeramente superiores a las de compra. Actualmente, para un plazo fijo a 30 años, la tasa promedio de refinanciamiento ronda el 6.

64%, y en plazos más cortos y modalidades ARM también se mantienen arriba del 6%. Aun así, comparado con el año anterior, estas cifras son más bajas, lo que se traduce en la posibilidad de reducir los pagos mensuales o disminuir el plazo del préstamo. A la hora de elegir el tipo de hipoteca o considerar el refinanciamiento, es necesario sopesar las ventajas y desventajas de cada opción. Las hipotecas fijas ofrecen estabilidad y predictibilidad, un atractivo para quienes planean permanecer en su vivienda durante largo tiempo y desean tener un control estricto sobre sus finanzas. Por otro lado, las hipotecas ajustables inician con tasas iniciales generalmente más bajas, pero están sujetas a cambios tras un periodo inicial, lo que puede representar un riesgo si las tasas suben en el futuro.

En el contexto actual, los expertos sugieren que, aunque las tasas están a la baja, no se espera que bajen drásticamente a corto plazo. Las fluctuaciones podrían mantenerse dentro de rangos moderados durante los próximos meses o incluso el resto del año. Por lo tanto, quienes estén en condiciones de comprar una casa deberían evaluar la conveniencia de asegurar un préstamo ahora, en lugar de esperar una reducción más significativa que podría tardar en llegar. La incertidumbre del mercado y las condiciones económicas globales invitan a la prudencia y a tomar decisiones basadas en la realidad del momento. Asimismo, es vital comprender cómo las tasas impactan en el costo total de la vivienda.

Aunque una tasa más baja significa pagos mensuales menores, la duración del préstamo y otros costos asociados como seguros, impuestos y cuotas de mantenimiento influencian el desembolso final. Las hipotecas a 15 años, por ejemplo, ofrecen tasas más bajas que las de 30 años, pero implican pagos mensuales más altos. Quienes puedan permitirse esta carga adicional tienen la ventaja de pagar menos intereses a lo largo del plazo, generando un ahorro considerable. Para los propietarios que contemplan el refinanciamiento, este puede ser un recurso para mejorar las condiciones de su crédito actual, ya sea para reducir la tasa de interés, acortar el plazo o retirar parte del capital invertido para otros fines como remodelaciones o consolidación de deudas. Con las tasas en descenso, el momento es propicio para analizar las ofertas del mercado y, de ser conveniente, iniciar el proceso que podría requerir algo de tiempo dependiendo de la entidad financiera y el perfil del solicitante.

Es importante mencionar que el proceso de refinanciamiento puede afectar ligeramente la puntuación crediticia, debido a la evaluación y trámites asociados, aunque este efecto es generalmente temporal y manejable si se planifica adecuadamente. Por ello, contar con asesoría especializada y comparar distintas opciones de prestamistas resulta fundamental para tomar una decisión informada. El mercado hipotecario en 2025 también está marcado por la diversidad de ofertas y programas que facilitan el acceso a la vivienda. Desde alternativas que no requieren pago inicial hasta opciones dirigidas a ciertos segmentos poblacionales, el contexto es más abierto que en años anteriores. Esto contribuye a que más personas puedan concretar el sueño de tener una casa propia bajo condiciones de financiamiento justo y acorde a sus posibilidades.

Con la información actual y la tendencia decreciente de las tasas de interés, 2025 se presenta como un año oportuno para explorar la compra o refinanciamiento de viviendas. Las condiciones son más amigables que hace un año, y tomar acción ahora puede significar un ahorro significativo a largo plazo. Como siempre, una planificación financiera sólida y el acompañamiento de profesionales ayudarán a que la experiencia sea positiva y rentable. En conclusión, el descenso en las tasas hipotecarias y de refinanciamiento observado en mayo de 2025 ofrece un entorno favorable para quienes buscan estabilidad y ahorro en sus créditos inmobiliarios. Aunque el mercado permanece sujeto a variables económicas globales, la expectativa es que estas tasas se mantengan relativamente bajas durante el año, brindando a compradores y propietarios nuevas oportunidades para optimizar sus inversiones y vivienda.

Mantenerse informado y actuar con prudencia son las claves para aprovechar estas condiciones ventajosas en el camino hacia la consolidación de un patrimonio familiar.