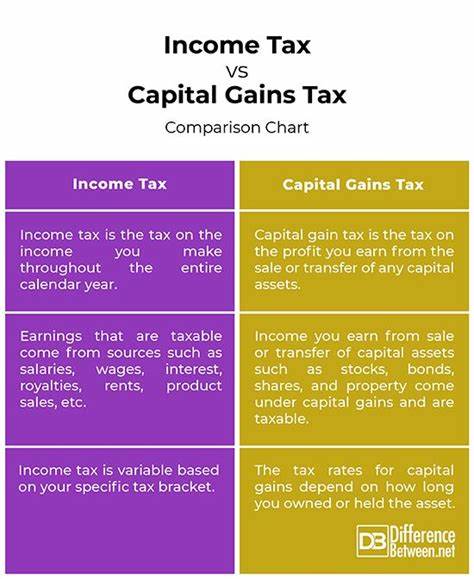

El sistema tributario de los Estados Unidos es complejo y, entre sus diversas vertientes, destacan dos tipos de impuestos que muchos ciudadanos enfrentan: el impuesto sobre la renta y el impuesto sobre las ganancias de capital. Aunque ambos son elementos cruciales del panorama fiscal, cumplen funciones diferentes y se aplican a distintos tipos de ingresos. A continuación, exploraremos las diferencias clave entre estos dos tipos de impuestos y cómo afectan a los contribuyentes. Para empezar, el impuesto sobre la renta es un gravamen que se aplica a las ganancias obtenidas a través del trabajo, inversiones y otros ingresos similares. Esto incluye sueldos, salarios, intereses generados por cuentas de ahorro, dividendos de acciones, royalties y otros ingresos derivados de la actividad laboral o comercial.

El fenómeno más notable del impuesto sobre la renta es su naturaleza progresiva, lo que significa que las tasas impositivas aumentan a medida que el ingreso del contribuyente asciende. En el año fiscal 2024, por ejemplo, las tasas impositivas federales varían del 10% al 37%, dependiendo de la cantidad de ingresos que un individuo declare. Los contribuyentes deben conocer sus brackets impositivos, que también pueden variar según el estado civil para efectos fiscales. Las tasas son marginales, lo que implica que diferentes segmentos de la renta son gravados a diferentes tasas. Por ejemplo, un individuo que declare $35,000 de ingresos en 2024 pagará un 10% sobre los primeros $11,600 y un 12% sobre el monto adicional, resultando en una carga fiscal total bastante manejable.

Por otro lado, el impuesto sobre las ganancias de capital se refiere a la tributación aplicada a las ganancias obtenidas por la venta de activos que se consideran capitales, como acciones, bienes raíces y otros bienes. La clasificación de estas ganancias en “cortas” o “largas” es fundamental para determinar cómo serán gravadas. Las ganancias de capital a corto plazo se producen cuando un activo se vende después de haber sido mantenido por un año o menos. En este caso, las ganancias se gravan a la misma tasa que la renta ordinaria, lo que puede ser significativamente más alto que las tasas aplicables a las ganancias de capital a largo plazo. Las ganancias a largo plazo, es decir, las que provienen de la venta de activos mantenidos durante más de un año, son gravadas a tasas preferenciales.

En el año fiscal 2024, estas tasas pueden ser del 0%, 15% o 20%, según el nivel de ingreso y el estado civil para efectos fiscales del contribuyente. Por ejemplo, si un individuo mantiene un activo durante más de un año antes de venderlo, puede beneficiarse de una tasa impositiva mucho más baja, lo que ofrece un incentivo fuerte para la inversión a largo plazo. La importancia de conocer las diferencias entre estos dos tipos de impuestos no puede subestimarse. Los contribuyentes que comprendan estas distinciones pueden aprovechar mejor las estrategias de planificación fiscal y maximizar sus ahorros fiscales. Por ejemplo, un inversor que venda una propiedad después de haberla mantenido durante más de un año puede ahorrarse una suma considerable en impuestos simplemente al clasificar la venta como una ganancia a largo plazo.

Para calcular una ganancia de capital, el contribuyente debe primero determinar el costo base del activo, que es esencialmente el precio de compra más cualquier gasto asociado, como mejoras o costos de transacción. Una vez establecido el costo base, se sustrae de la cantidad recibida en la venta. Por ejemplo, si un inversor compra un activo por $10,000 y luego lo vende por $20,000 después de un año y medio, la ganancia de capital será de $10,000 menos cualquier costo base. Los cambios en las políticas fiscales también juegan un papel importante en cómo se aplican estos impuestos. Recientemente, el presidente Joe Biden sugirió aumentar la tasa máxima del impuesto sobre las ganancias de capital para los contribuyentes que ganan más de $1 millón al año, un movimiento que podría reformar considerablemente la forma en que se gravan estas ganancias.

Aunque estas propuestas están sujetas a discusión y pueden no ser implementadas inmediatamente, son un recordatorio de que el panorama fiscal está en constante evolución. Una pregunta común que surge entre los contribuyentes es si las ganancias de capital realizadas pueden empujarlos a un tramo impositivo más alto. En este sentido, es esencial recordar que las ganancias de capital a largo plazo no se consideran ingresos ordinarios y, por lo tanto, no afectarán la categoría impositiva de un individuo. Sin embargo, las ganancias a corto plazo, que sí se gravan como ingresos regulares, tienen el potencial de incrementar la base imponible total de un contribuyente y, al hacerlo, pueden colocar al contribuyente en un tramo fiscal superior. En última instancia, la diferencia entre el impuesto sobre la renta y el impuesto sobre las ganancias de capital radica principalmente en la naturaleza de la renta que se grava.

Mientras que el impuesto sobre la renta se aplica a la compensación por el trabajo y otros ingresos, el impuesto sobre las ganancias de capital se aplica a las ganancias derivadas de la venta de activos. Los contribuyentes deben estar informados sobre las tasas y brackets impositivos que cambian cada año debido a la inflación y otras consideraciones económicas. Con el conocimiento adecuado de cómo funcionan ambos tipos de impuestos, los individuos pueden tomar decisiones informadas sobre sus inversiones y estrategias de ahorro, lo que les permite maximizar su retorno y reducir al mínimo su carga fiscal. En conclusión, tanto el impuesto sobre la renta como el impuesto sobre las ganancias de capital son aspectos esenciales de la política fiscal en los Estados Unidos. Cada uno tiene sus propias características, tasas y reglas que los contribuyentes deben entender para navegar eficazmente por el laberinto fiscal.

La educación fiscal y la planificación estratégica se convierten en herramientas vitales para cualquier persona que busque optimizar su situación financiera en el contexto de un sistema tributario en constante cambio.