Las criptomonedas han revolucionado la forma en que pensamos sobre el dinero y la inversión. A medida que el interés y la adopción de monedas digitales como Bitcoin y Ethereum continúan creciendo, muchos inversores buscan formas innovadoras de incluir estos activos en sus carteras. Una de las maneras en que esto se puede lograr es a través de Cuentas de Jubilación Individual Autodirigidas (SDIRA, por sus siglas en inglés). Pero, ¿cuáles son los beneficios, riesgos y consideraciones fiscales asociados con esta estrategia de inversión? Las Cuentas de Jubilación Individual Autodirigidas (SDIRA) permiten a los inversores gestionar sus propios activos dentro de una cuenta de retiro. Esto ofrece una flexibilidad sin precedentes en comparación con las cuentas de jubilación tradicionales, que a menudo están limitadas a acciones y bonos del mercado público.

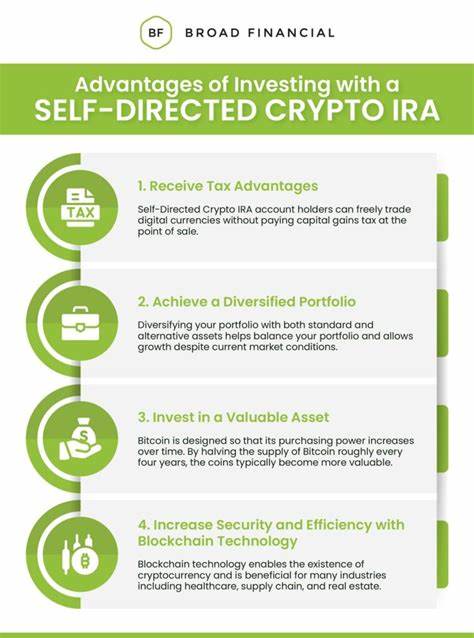

Las SDIRA permiten la inclusión de una amplia variedad de activos, incluyendo bienes raíces, materias primas, y, por supuesto, criptomonedas. Una de las principales ventajas de incluir criptomonedas en una SDIRA es la oportunidad de aumentar el potencial de crecimiento de la inversión. El mercado de las criptomonedas ha demostrado ser volátil, pero también ha proporcionado rendimientos sorprendentes. Para los inversores que creen en el futuro de las monedas digitales, la posibilidad de aprovechar este crecimiento dentro de un entorno de jubilación puede ser atractiva. Esto se debe a que el crecimiento en una SDIRA no está sujeto a impuestos hasta que se realicen retiros, lo que puede resultar en una carga fiscal considerablemente menor en comparación con la inversión directa en criptomonedas.

Sin embargo, aunque las SDIRA ofrecen una serie de oportunidades emocionantes, también vienen acompañadas de riesgos. La volatilidad de las criptomonedas significa que los valores pueden cambiar drásticamente en cortos períodos de tiempo, lo que puede impactar negativamente los ahorros de jubilación de un inversor. Además, no todas las plataformas que permiten la inversión en criptomonedas a través de una SDIRA están reguladas estrictamente, lo que puede exponer a los inversores a fraudes o pérdidas significativas. Por lo tanto, es crucial investigar y seleccionar cuidadosamente la custodia que maneja la SDIRA. Otro riesgo significativo es el de cumplir con las reglas y regulaciones que rigen las SDIRA.

La IRS (Servicio de Impuestos Internos) tiene reglas específicas sobre lo que se puede y no se puede hacer con estas cuentas. Incumplir estas reglas puede resultar en sanciones graves, incluyendo impuestos adicionales y la pérdida de beneficios fiscales. Por ejemplo, no se permite la compra de criptomonedas para uso personal dentro de una SDIRA; cualquier adquisición debe hacerse con la intención de inversión. En cuanto a la tributación, una de las ventajas más notables de las SDIRA es el tratamiento fiscal favorable que ofrecen. Los ingresos generados por inversiones dentro de la cuenta no están sujetos a impuestos hasta que se retiren.

Esto significa que los inversores pueden reinvertir sus ganancias en criptomonedas sin preocuparse de las implicaciones fiscales de su crecimiento. Sin embargo, a medida que la popularidad de las criptomonedas sigue creciendo, es importante mantenernos informados sobre los cambios en la legislación tributaria que puedan surgir, ya que las regulaciones están en constante evolución. Un aspecto que los inversores deben considerar es cómo la desconcertante naturaleza de las criptomonedas puede afectar su planificación de jubilación. Si bien algunos ven las criptomonedas como el futuro de las finanzas, otros se muestran escépticos sobre su viabilidad a largo plazo. Por lo tanto, es esencial diversificar las inversiones en una SDIRA.

Mantener una combinación de activos tradicionales y criptomonedas puede ayudar a equilibrar el riesgo y la volatilidad inherentes a estas inversiones. Además, la educación es un componente clave para navegar el mundo de las criptomonedas y las SDIRA. Muchos inversores pueden sentirse abrumados por la terminología técnica y los conceptos complejos asociados con las criptomonedas. Existen numerosos recursos en línea, seminarios web y cursos que pueden ayudar a los inversores a comprender mejor cómo funcionan las criptomonedas y cómo pueden integrarse en su estrategia de jubilación. Es vital abordar el tema de las criptomonedas y las SDIRA con un sentido de preparación y conocimiento.

Hablar con un asesor fiscal o financiero especializado en inversiones autodirigidas puede proporcionar claridad y ayudar a los inversores a tomar decisiones informadas sobre su futuro financiero. Estos profesionales pueden ofrecer orientación sobre cómo maximizar los beneficios de una SDIRA mientras se minimizan los riesgos inherentes. Finalmente, es esencial recordar que, aunque las criptomonedas pueden ofrecer oportunidades emocionantes, también traen un nivel de incertidumbre que no se debe subestimar. La capacidad de tomar decisiones informadas, educarse continuamente y diversificar adecuadamente es clave para gestionar los riesgos y obtener beneficios a largo plazo. En resumen, la combinación de criptomonedas y cuentas de jubilación autodirigidas presenta una emocionante frontera para los inversores, pero no está exenta de desafíos.

A pesar de los riesgos que puede implicar, el crecimiento potencial y las oportunidades de ahorro fiscal son factores que muchos consideran al evaluar su enfoque de inversión. Al final del día, la clave está en equilibrar la innovación y el riesgo, aprovechando las oportunidades de las criptomonedas mientras se navegan por las complejidades de la planificación tributaria y de jubilación. Con la preparación adecuada, la educación y el asesoramiento, los inversores pueden encontrar formas efectivas de integrar estas nuevas tecnologías en su estrategia de inversión a largo plazo.