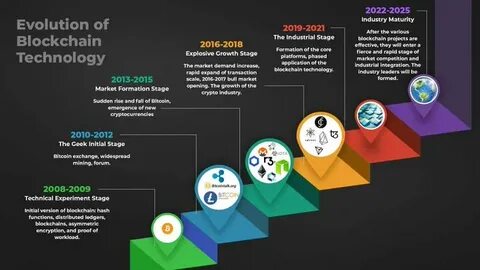

La evolución de la literatura contable sobre blockchain desde la perspectiva de CiteSpace (2013-2023) En la última década, el mundo de la contabilidad ha experimentado una transformación monumental gracias al auge de la tecnología blockchain. Desde el surgimiento del bitcoin en 2009, esta tecnología ha capturado la atención no solo de inversores, sino también de académicos y profesionales en diversas disciplinas. A partir de 2013, se ha observado un crecimiento significativo en la literatura relacionada con la contabilidad y blockchain, y una herramienta clave para analizar esta evolución ha sido CiteSpace, un software de visualización y análisis de información científica. CiteSpace permite a los investigadores explorar patrones de citas y co-citas en la literatura científica, ofreciendo una perspectiva única sobre cómo se ha desarrollado el campo de la contabilidad en relación con la blockchain. Al analizar datos recopilados de publicaciones académicas, este artículo se sumerge en la evolución de la literatura contable sobre blockchain entre 2013 y 2023.

Los primeros años de la década de 2010 fueron testigos de la curiosidad inicial sobre la blockchain y su posible aplicación en contabilidad. Los investigadores comenzaron a explorar cómo esta tecnología podría mejorar la transparencia y la seguridad en los registros contables. A medida que pasaban los años, la literatura comenzó a expandirse, abordando aspectos críticos como la fiscalidad, el cumplimiento normativo, y la auditoría. Uno de los hallazgos notables en el análisis de CiteSpace es el aumento en la producción de literatura académica en torno a blockchain y contabilidad. En sus primeros años, la mayoría de los artículos se centraban en teorías y conceptos básicos.

Sin embargo, a medida que avanzaba la década, se empezó a observar un giro hacia estudios empíricos. Estos estudios no solo examinaban cómo se aplicaba blockchain en la práctica contable, sino que también evaluaban sus efectos en la eficiencia y la reducción de fraudes. Un tema recurrente en la literatura emergente fue el de la descentralización. La contabilidad tradicional, a menudo criticada por su falta de transparencia y sus procesos centralizados, encontró en la blockchain una solución potencial. Los contadores comenzaron a investigar cómo las transacciones descentralizadas podrían eliminar la necesidad de intermediarios y fomentar la confianza entre las partes interesadas.

En este contexto, la literatura se diversificó, englobando investigaciones que abarcaban diferentes sectores, desde finanzas hasta suministro agrícola, siempre con un enfoque en la aplicación de blockchain. En 2017, un año clave en la evolución de la blockchain, se produjo un aumento notable en el interés académico. Coincidiendo con el auge del mercado de criptomonedas, la literatura comenzó a abarcar también el impacto económico de la blockchain en la contabilidad. Se plantearon preguntas sobre si la integración de blockchain podría redefinir el papel de los contadores y lo que significaría para la profesión en su conjunto. A medida que la literatura continuó creciendo, también se hizo evidente la necesidad de crear un marco regulatorio en torno a la tecnología blockchain.

Con la adopción de esta tecnología, los reguladores y académicos comenzaron a desarrollar guías y estándares que pudieran facilitar su implementación. Este giro en la literatura fue respaldado por un incremento en los debates sobre ética y responsabilidad en el uso de blockchain. Entre 2018 y 2020, el enfoque de la literatura se amplió aún más. Investigaciones sobre contratos inteligentes y su relación con la contabilidad comenzaron a aparecer con mayor frecuencia. Los contratos inteligentes, escritos en código y ejecutados automáticamente, prometían revolucionar la manera en la que las transacciones comerciales se registran y se auditan.

Los contadores interesados en aprovechar esta tecnología debieron adaptarse y aprender sobre nuevas herramientas y métodos, lo que llevó a la creación de programas educativos específicos en universidades y centros de formación. El período posterior a 2020 trajo consigo nuevos retos. La pandemia de COVID-19 aceleró la digitalización en todas las industrias, incluida la contabilidad. La literatura académica se tornó más crítica con respecto a la resiliencia y la flexibilidad que la blockchain podría proporcionar en un entorno empresarial cambiante. Un análisis a través de CiteSpace identificó un aumento en los artículos que trataban sobre la integración de blockchain con tecnologías emergentes como la inteligencia artificial y el internet de las cosas, indicando una tendencia hacia la creación de entornos de contabilidad digital más interconectados.

A lo largo de estos diez años, la figura del contador ha evolucionado. Ya no se trata únicamente de un profesional que registra y organiza datos; ahora debe ser un experto que entienda y aplique tecnologías disruptivas como blockchain. Esto ha llevado a una transformación de los programas de formación, que han comenzado a incluir cursos sobre innovación tecnológica y su aplicación en la contabilidad. Otro aspecto relevante en la evolución de la literatura es la creciente popularidad de la colaboración interdisciplinaria. Con la blockchain siendo un tema de interés en múltiples campos, desde la computer science hasta el derecho, muchos artículos académicos se han producido en coautoría entre especialistas de diversas disciplinas.

CiteSpace ha facilitado el análisis de estas redes de colaboración, donde se observa un intercambio de conocimientos que enriquece el campo de la contabilidad. Si bien la literatura sobre blockchain y contabilidad ha crecido, también ha surgido una serie de desafíos y críticas. Algunos académicos han señalado la falta de investigaciones a largo plazo que midan el verdadero impacto de la blockchain en la práctica contable. Otros han cuestionado la aplicabilidad de la tecnología en todas las industrias, sugiriendo que su implementación podría ser más efectiva en ciertos contextos que en otros. Hacia finales de 2023, el panorama se muestra promisorio.