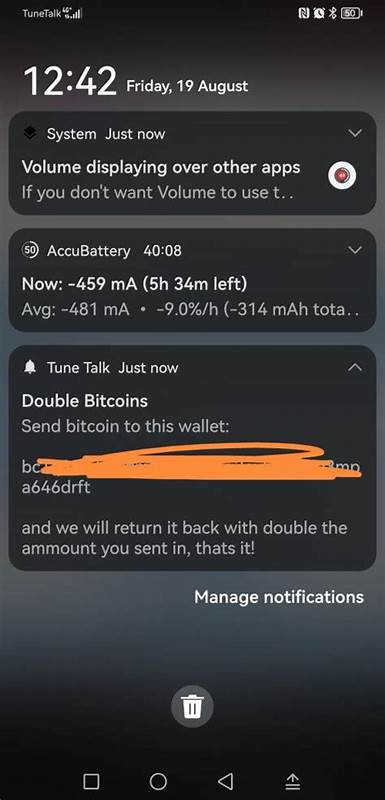

El pasado 12 de octubre de 2023, el CTSI (Consumer Trading Standards Institute) emitió una declaración crucial sobre el nuevo esquema de reembolso de pagos por transferencia autorizada (APP), que ha captado la atención de comerciantes, consumidores y responsables de políticas en todo el Reino Unido. Este esquema, que será obligatorio, busca proteger a los consumidores de las estafas de pago APP, un problema en creciente aumento en la era digital actual. En este artículo, desglosaremos los detalles más importantes de la declaración del CTSI y discutiremos su impacto en el futuro de las transacciones financieras. Los pagos por transferencia autorizada se han convertido en una de las formas más utilizadas de realizar transacciones financieras, gracias a su facilidad y rapidez. Sin embargo, esta forma de pago también ha visto un incremento en el uso indebido por parte de estafadores que engañan a los consumidores para que realicen pagos a cuentas controladas por ellos.

Estos tipos de fraudes no solo causan pérdidas financieras significativas, sino que también afectan la confianza de los consumidores en el sistema financiero. El CTSI ha reconocido la gravedad de esta situación y ha hecho un llamado a las instituciones financieras para que asuman una mayor responsabilidad en la protección de sus clientes. En su declaración, el CTSI dejó claro que el esquema de reembolso de APP no solo es una medida necesaria, sino que también es un paso en la dirección correcta hacia la protección del consumidor. A partir de este nuevo esquema, se espera que las entidades financieras devuelvan el dinero a los clientes que hayan sido víctimas de fraudes APP, siempre que se pueda demostrar que se han tomado las medidas adecuadas para protegerse. Una de las principales preocupaciones del CTSI es que muchos consumidores no están suficientemente informados sobre los riesgos asociados con los pagos APP, y a menudo no saben cómo protegerse.

Por ello, la institución subrayó la importancia de la educación financiera. En su declaración, el CTSI instó a los bancos y otras instituciones financieras a proporcionar información clara y accesible sobre cómo identificar fraudes y cómo reaccionar ante ellos. Además, para implementar este esquema de reembolso, el CTSI sugirió que se establezcan protocolos claros para el manejo de las reclamaciones. Esto es esencial no solo para garantizar que los consumidores reciban su dinero de vuelta, sino también para construir una confianza renovada en el sistema de pagos. La transparencia en el proceso de reclamación es fundamental para que los clientes se sientan seguros al realizar sus transacciones.

Otro aspecto importante que destacó el CTSI es la necesidad de un mayor nivel de cooperación entre las entidades financieras, las fuerzas del orden y los organismos reguladores. Las estafas de pago APP suelen ser muy sofisticadas y, por lo tanto, requieren un enfoque colaborativo para su prevención y persecución. Una red de comunicación efectiva entre estos grupos podría ayudar a identificar patrones de fraude y a tomar medidas proactivas para proteger a los consumidores. En este sentido, el CTSI también hizo un llamado a la implementación de tecnologías más avanzadas para detectar y prevenir fraudes. Las soluciones de inteligencia artificial y análisis de datos ofrecen una oportunidad única para prevenir que las transacciones fraudulentas se realicen en primer lugar.

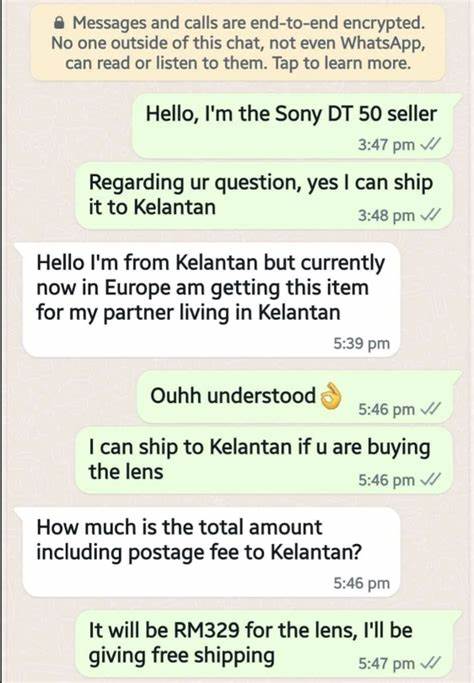

Al integrar estas tecnologías, las instituciones financieras pueden identificar comportamientos sospechosos y activar alertas antes de que el daño se materialice. Sin embargo, aunque el esquema de reembolso es un paso positivo, también plantea preguntas sobre la responsabilidad de los consumidores. En su declaración, el CTSI enfatizó que los ciudadanos deben ser proactivos en la protección de sus datos y en la verificación de la validez de las solicitudes de pago. Es esencial que los usuarios se mantengan informados y sean escépticos ante solicitudes inusuales de transferencias de dinero, incluso si parecen venir de fuentes legítimas. La implementación del esquema de reembolso de APP promete ser un proceso gradual.

Las entidades financieras necesitarán tiempo para adaptar sus sistemas y procesos a esta nueva norma. En este sentido, el CTSI ha instado a los reguladores a proporcionar directrices claras y a establecer plazos que permitan a las instituciones adaptarse sin afectar negativamente a sus operaciones. A largo plazo, la implementación de este esquema podría ser un cambio transformador en la forma en que los consumidores ven las transferencias de dinero. La garantía de reembolso en caso de fraude podría incentivar a más personas a utilizar este método de pago, lo que a su vez podría impulsar la economía digital del país. Sin embargo, la educación y la conciencia sobre la seguridad permanecerán siendo aspectos críticos que determinarán el éxito de la iniciativa.

El CTSI también ha dejado claro que este esquema es solo una parte de un enfoque más amplio hacia la protección del consumidor en el ámbito digital. Se anticipa que habrá más cambios y actualizaciones en las regulaciones relacionadas con las transacciones financieras. La importancia de mantenerse al día con las mejores prácticas y las innovaciones tecnológicas será crucial tanto para los consumidores como para las instituciones financieras. En conclusión, la declaración del CTSI sobre el esquema de reembolso obligatorio para los pagos por transferencia autorizada representa un avance significativo en la lucha contra las estafas financieras. Si bien el proceso de implementación presentará ciertos desafíos, los beneficios potenciales para los consumidores son innegables.

La clave para el éxito de esta iniciativa radica en la colaboración entre las instituciones financieras, la educación del consumidor y la adopción de tecnologías avanzadas de detección de fraude. A medida que el panorama financiero continúa evolucionando, es fundamental que todas las partes interesadas trabajen juntas para construir un entorno más seguro y confiable para las transacciones financieras en el Reino Unido.