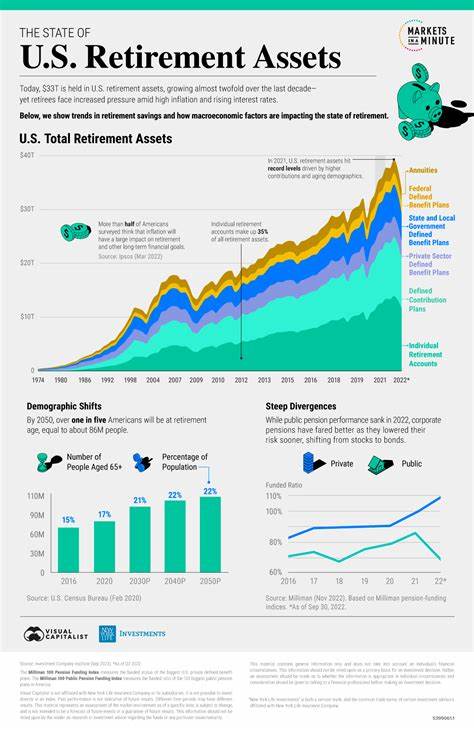

En la actualidad, una gran mayoría de estadounidenses apuesta la mayor parte de sus ahorros para el retiro en el mercado de acciones domésticas, una decisión que podría poner en riesgo su estabilidad financiera futura. Aunque invertir en el mercado accionario ha sido tradicionalmente una vía popular para generar rendimientos a largo plazo, concentrar casi todos los recursos en un solo mercado, especialmente uno tan volátil como el de Estados Unidos, aumenta la exposición a fluctuaciones bruscas y pérdidas significativas. Los datos recientes demuestran que los portafolios de jubilación contienen aproximadamente un 79% de acciones, y la mayoría de estas corresponden a empresas estadounidenses. Esta sobreexposición implica que las personas quedan vulnerables ante los movimientos de la economía nacional, cambios en políticas gubernamentales, y ciclos económicos que pueden afectar negativamente el rendimiento de sus inversiones. Durante períodos de incertidumbre política o económica, como los que se han visto recientemente, el rendimiento del mercado accionario estadounidense puede bregar con fuertes caídas.

Por ejemplo, tras movimientos regulatorios y episodios de tensión comercial, índices importantes como el S&P 500 y el Russell 2000 han experimentado pérdidas relevantes, que impactan directamente a los inversores concentrados en estos activos. ¿Qué alternativas tienen entonces quienes buscan proteger su patrimonio y asegurar un ingreso estable para su retiro? La clave está en la diversificación y en considerar inversiones en activos globales, metales preciosos, monedas extranjeras y mercados internacionales. Los activos refugio, como el oro y la plata, suelen mantener o aumentar su valor en tiempos de crisis o incertidumbre. Por ejemplo, el oro ha demostrado durante décadas ser un valor estable que puede proteger contra la inflación y la volatilidad de los mercados financieros. Invertir una parte significativa de los ahorros en metales preciosos puede ser una salvaguarda eficaz en momentos donde el mercado accionario local baja o atraviesa turbulencias.

Además, la diversificación internacional permite reducir la dependencia del rendimiento económico de Estados Unidos. Los mercados de Europa, Asia y América Latina ofrecen oportunidades de inversión que, si bien con sus propios riesgos, no están correlacionados directamente con el mercado estadounidense. Esto significa que cuando el mercado norteamericano cae, otros mercados pueden mantenerse estables o incluso crecer, balanceando así el portafolio total. El uso de divisas extranjeras también puede ser una herramienta importante para diversificar el riesgo cambiario y protegerse ante la posible depreciación del dólar estadounidense. Monedas como el franco suizo, el yen japonés o el peso mexicano han mostrado su fortaleza en ciertos momentos, brindando a los inversores una oportunidad adicional para preservar y aumentar sus ahorros.

No obstante, diversificar no significa abandonar completamente el mercado de acciones de Estados Unidos, que sigue ofreciendo opciones valiosas y sólidas, pero sí implica reducir el peso relativo que este mercado tiene en el total del portafolio. Al combinar inversiones en diferentes sectores, regiones y tipos de activos, los inversionistas pueden mejorar sus posibilidades de obtener rendimientos consistentes a lo largo del tiempo, minimizando el impacto perjudicial que puede tener una caída del mercado nacional. También es importante que los inversores revisen periódicamente la composición de sus portafolios de retiro, ajustándolos en función de la edad, perfil de riesgo, contexto económico y objetivos personales. Al avanzar hacia la jubilación, la reducción progresiva de la exposición a activos volátiles y el incremento de inversiones más seguras puede ayudar a preservar el capital acumulado. De hecho, los fondos de inversión llamados “balanced” o los fondos con fecha objetivo (target-date funds), que combinan diferentes activos según el horizonte temporal del inversionista, pueden ser un buen punto de partida.

Sin embargo, muchos de estos fondos también están altamente concentrados en acciones estadounidenses, por lo que no siempre cumplen plenamente con el objetivo de diversificación internacional y de activos. Un enfoque proactivo y educado sobre la diversificación debe considerar no solo diferentes mercados y clases de activos, sino también distintos instrumentos financieros como los fondos indexados internacionales, ETFs especializados en commodities o divisas, y en algunos casos, la inversión directa en metales preciosos o monedas extranjeras. Finalmente, los asesores financieros recomiendan que los inversionistas tomen decisiones pensadas y fundamentadas, evitando seguir modas o depender exclusivamente de instrumentos financieros populares. La volatilidad inherente del mercado accionario estadounidense es un recordatorio constante de que nunca conviene apostar todo a un solo caballo. En síntesis, la clave para una jubilación segura radica en la diversificación inteligente.

Concentrar la mayor parte de los ahorros en acciones estadounidenses puede parecer conveniente o tradicional, pero también es una estrategia arriesgada. Incorporar oro, plata, monedas fuertes, y acciones de mercados internacionales en una estrategia bien balanceada no solo protege el capital frente a crisis o caídas del mercado nacional, sino que también puede abrir la puerta a nuevas oportunidades de crecimiento más estables y globales. Los jubilados y futuros jubilados que comprendan esta realidad estarán mejor preparados para afrontar la incertidumbre económica del mundo actual y disfrutar con tranquilidad de un retiro financiero más sólido y seguro.