Invertir es una habilidad fundamental que puede mejorar la calidad de vida de cualquier persona, sin importar su edad. Conocer cómo y cuándo invertir es esencial para construir un futuro financiero sólido. En este artículo, exploraremos cómo invertir a diferentes edades, tomando como referencia los consejos de Investopedia, con el fin de ofrecer una guía completa para todas las generaciones. Inversión en la juventud: 20s y 30s Comenzar a invertir desde una edad temprana es una de las decisiones más inteligentes que cualquier joven puede tomar. En sus 20s y 30s, las oportunidades son vastas.

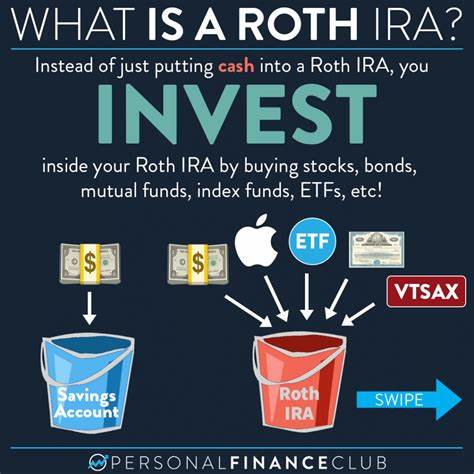

La mayoría de las personas en este rango de edad suelen tener menos responsabilidades financieras que sus contrapartes mayores, lo que les permite arriesgarse más en sus inversiones. Una de las mejores maneras de empezar a invertir es a través de cuentas de jubilación, como un 401(k) o un IRA. Estos vehículos no solo ofrecen ventajas fiscales, sino que también permiten a los jóvenes establecer un hábito de ahorro que les beneficiará a largo plazo. Además, el interés compuesto puede trabajar a su favor, lo que significa que incluso contribuciones pequeñas pueden crecer significativamente con el tiempo. La inversión en el mercado de acciones es otra vía popular.

Los jóvenes suelen tener el tiempo necesario para recuperarse de las caídas del mercado, lo que les da una ventaja para invertir en acciones de crecimiento de alto potencial. Sin embargo, es importante que realicen una investigación adecuada y diversifiquen su portafolio para mitigar riesgos. Consejos prácticos para jóvenes inversores: - Comienza con un fondo de emergencia antes de invertir. - Considera los fondos indexados y los ETFs como una opción de bajo costo y diversificada. - Aprende sobre la inversión en bienes raíces, ya sea a través de la compra de propiedades o a través de REITs (Real Estate Investment Trusts).

Inversión en la madurez: 40s y 50s A medida que las personas ingresan a sus 40s y 50s, la inversión toma un giro más estratégico. Esta es una etapa en la que muchos comienzan a planificar su jubilación, por lo que la gestión del riesgo se vuelve primordial. Si bien todavía hay oportunidades para invertir en acciones, la diversificación y la estabilidad se vuelven cruciales. Una estrategia común en esta etapa es reequilibrar el portafolio para incluir una mayor proporción de bonos y activos de bajo riesgo. Esto no significa abandonar completamente las acciones, pero sí ajustar la proporción para protegerse ante posibles caídas del mercado.

Asimismo, la inversión en fondos de pensiones se convierte en una prioridad, maximizando las contribuciones para asegurar un futuro financiero estable. Otro aspecto importante es considerar la salud financiera y el patrimonio. Muchas personas en esta etapa comienzan a pensar en cómo dejar un legado para sus hijos o sus seres queridos. Esto puede incluir la creación de un fideicomiso o la planificación de la herencia, así como la inversión en seguros de vida. Consejos prácticos para inversores de mediana edad: - Evalúa y ajusta tu perfil de riesgo según se acerque la jubilación.

- Considera inversiones en bienes raíces para diversificación y renta. - Mantén un ojo en los costos asociados con la inversión y elige opciones más rentables. Invertir en la jubilación: 60s y más allá Llegar a la jubilación es un logro significativo y, al mismo tiempo, un momento crítico para administrar las inversiones. Las prioridades cambian; el enfoque ya no es tanto sobre la acumulación de dinero, sino sobre cómo retirar de manera efectiva los fondos acumulados. En este punto, es vital tener un plan de retiro claro que defina cómo se extraerán los fondos, cuándo y en qué cantidades.

Muchos optan por retirar un porcentaje fijo de su portafolio cada año, pero es esencial evaluar la duración de su horizonte de vida y ajustar sus retiros en función del mercado. Otra consideración importante es la inversión en instrumentos de ingresos fijos, como bonos o annuities. Estos pueden proporcionar un flujo de ingresos estable, lo que proporciona tranquilidad en la jubilación. Además, diversificar entre diferentes clases de activos puede ayudar a mitigar el riesgo durante los años de jubilación. Consejos prácticos para jubilados: - Establece un plan de retiro que minimice impuestos.

- Asegúrate de que tus inversiones sean líquidas y accesibles. - Mantente informado sobre las tendencias del mercado y ajusta tu estrategia según sea necesario. La importancia de la educación financiera Una de las claves para invertir en cada etapa de la vida es la educación continua. La información y el conocimiento son herramientas poderosas que permiten a las personas tomar decisiones informadas sobre sus finanzas. Existen numerosos recursos, desde libros hasta seminarios web, que pueden ayudar a las personas a aprender sobre inversión.

Además, es recomendable seguir las noticias financieras y estar al tanto de las tendencias del mercado. Esto no solo ayuda a tomar decisiones informadas, sino que también ayuda a los inversores a ajustarse a los cambios en la economía que pueden afectar sus estrategias de inversión. Conclusión Invertir a lo largo de la vida es un viaje que requiere planificación, investigación y adaptación. Desde la juventud hasta la jubilación, cada etapa de la vida trae consigo oportunidades y desafíos únicos. Siguiendo las pautas adecuadas y educándose sobre los diversos vehículos de inversión disponibles, cualquier persona puede construir un futuro financiero sólido y alcanzar sus objetivos económicos.

Recuerda que no se trata solo de acumular riqueza, sino de asegurarse de que esa riqueza trabaje para ti a lo largo de tu vida.